![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

РАСПАДСКАЯ [анализ] [RASP]

АНАЛИЗ АКЦИЙ РФ

Есть ли шансы на восстановление акций Распадской в 2026 году?

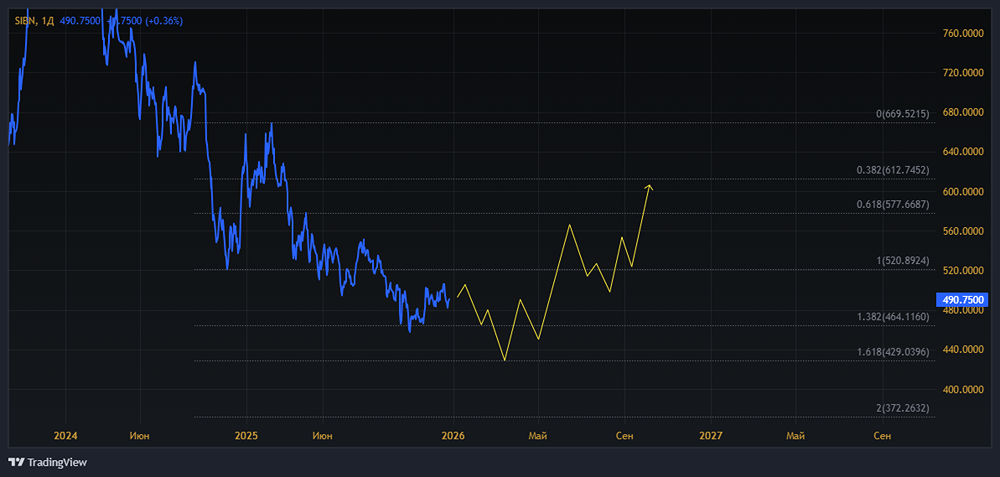

Почему Распадская показала рекордный убыток в первом полугодии 2025? Еще один производитель угля на нашем рынке помимо «Мечела» — «Распадская». И так как там проблемы во всем секторе на снижении цен на уголь, она мне тоже была не очень интересна в этом году, и таргет там тоже давненько не обновлялся. Поэтому смотрим на отчет «Распадской» по МСФО за 6 месяцев 2025 года и пересчитываем таргет. Что в отчете: • Выручка — 60,5 млрд рублей (-33,2% г/г) • EBITDA — (10,1) млрд рублей (в 1П2024: +1,8 млрд руб.) • Чистый убыток — (16,6) млрд рублей (-101,4% г/г) • Рентабельность по EBITDA — -16,7% (в 1П2024: +2,0%) • Чистая рентабельность — -27,4% (-9,1%) • ND/EBITDA — не рассчитывается (но если бы EBITDA была положительная, то долговая нагрузка была бы отрицательная, т. к. у компании нет долгов) Финансовые показатели рухнули синхронно. Главные причины — резкое падение мировых цен на коксующийся уголь, укрепление рубля (выручка в основном валютная, а отчет — в рублях) и снижение физических объемов продаж на 10%. Компания впервые за много лет ушла в отрицательную EBITDA, что для ресурсной компании — тревожный сигнал. Выручка просела на треть, а чистый убыток удвоился. Показатели, безусловно, слабые, и они отражают кризисное состояние сектора. Маржинальность испарилась. Рентабельность по EBITDA ушла в глубокий минус, хотя операционный денежный поток остался положительным (9,6 млрд руб.) — это говорит о сильной неденежной составляющей убытков (обесценение активов, курсовые разницы). При этом себестоимость добычи удалось удержать на прежнем уровне в долларах (65 $/т), что стало результатом жесткой оптимизации. Обращает на себя внимание также снижение запасов и дебиторки — компания активно высвобождала оборотный капитал, что поддержало денежный поток, поэтому без улучшения на рынке угля и без ослабления рубля в следующем году компании может быть даже несколько хуже. Операционные показатели также демонстрируют сжатие. Добыча упала на 9% до 8,9 млн тонн из-за перемонтажей лав. Продажи сократились до 6,4 млн тонн. Капвложения снизились на 26% до 113 млн $ — компания экономит в ожидании лучших времен. По планам компании, ключевая задача сейчас — переориентация с экспорта на внутренний рынок, где объемы выросли на 13%. Мировые цены на уголь при этом продолжают снижаться: прогноз на 2025-2026 гг. предполагает давление на энергетические марки угля. Что касается коксующегося угля, то в конце этого года в России цены немного подросли — стоимость в портах Дальнего Востока достигала $165.9 за тонну, превышая прошлогодние уровни, благодаря спросу со стороны Китая. На внутреннем рынке цены в середине 2025 года были ниже, около $122–132 за тонну. Поэтому в целом некоторая доля оптимизма здесь все же возможна, особенно если спрос со стороны Китая и Индии будет стабильным и если будет хотя бы небольшой виток девальвации. Тогда показатели «Распадской», особенно на фоне эффекта низкой базы, в следующем году будут выглядеть гораздо увереннее. Также из интересного хочется отметить возврат займа от связанной стороны и уменьшение дебиторки от связанных сторон с 13,5 до 3,1 млрд. рублей. Ранее «Распадскую» частенько критиковали за предполагаемое нерыночное ценообразование со связанными сторонами и выкачивание кэша займами. Однако в этом году картина, судя по отчетности, существенно изменилась, видимо, так как самой «Распадской» нужна поддержка. По крайней мере динамика продаж в адрес связанных сторон совпадает с общей динамикой выручки, а не противоречит ей, как было ранее, и денежные потоки в этом году идут в сторону «Распадской», а не из нее. Поэтому если говорить в целом, то отчет, конечно, слабый, и год у компании сложный, но в отличие от «Мечела» финансовое положение тут гораздо лучше, и поддержка материнского «Евраза» очень помогает пережить сложный период. Восстановление здесь будет зависеть от цен на уголь, геополитики и курса рубля, и, хотя это и не гарантировано, но в следующем году, на мой взгляд, мы все же можем увидеть позитивные подвижки. С учетом опубликованной отчетности таргет по акциям «Распадской» был пересмотрен, новый таргет — около 160 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/raspadskaya_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ДЭК [анализ] [DVEC]](/uploads/community/3/f838946a-793a-40e9-970e-2e8e61d8463e.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР