![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

ПОЛЮС [анализ] [PLZL]

АНАЛИЗ АКЦИЙ РОССИИ

Полюс: технический и фундаментальный анализ — стоит ли инвестировать?

Прогноз акций Полюс: потенциал роста и риски в 2025 году Технический анализ Краткосрочный тренд — восходящий. Актив сформировал две волны Эллиотта и строит третью. Она может завершиться на уровне 3009. Фундаментальный анализ ПАО «Полюс» (PLZL) Операционные и финансовые показатели После временного спада в 2022 году добыча золота восстанавливается. За последние двенадцать месяцев компания добыла около 3 млн унций. Ключевое преимущество — низкая себестоимость производства (AISC). Она составляет около $383 за унцию. Оценка эффективности и стоимости Рентабельность капитала компании впечатляющая: ROE (рентабельность собственного капитала) — 149,8%, ROA (рентабельность активов) — 29,9%. Это значительно превышает средние показатели отрасли. С точки зрения рыночной оценки, P/E (цена/прибыль) — 8,52. Это ниже исторических значений компании и может говорить о привлекательности. P/BV (цена/балансовая стоимость) — 13,3. Это высокая премия за сверхдоходность. EV/EBITDA (стоимость предприятия/EBITDA) — 5,99. Это умеренный показатель для компании с такой прибылью. Факторы роста и перспективы Главный драйвер роста — проект освоения месторождения «Сухой Лог». Это крупнейшее неразработанное месторождение золота в мире. Запуск запланирован на 2028-2029 годы. К 2030 году проект может удвоить добычу компании. Другие проекты развития, такие как «Чульбаткан» и «Чёртово Корыто», также поддержат объёмы добычи. «Полюс» остаётся прямой ставкой на высокие цены на золото и курс рубля. Ключевые риски Производственный спад: В 2025-2027 годах ожидается снижение добычи до 2,5-2,6 млн унций. Это создаст фазу консолидации акций. Реализация капитальных затрат (CAPEX): Успех стратегии зависит от своевременного и бюджетного завершения программы инвестиций. CAPEX составляет около 24% от выручки. Макроэкономические и геополитические факторы: Компания подвержена волатильности мировых цен на золото и валютным рискам. Из-за международных санкций сохраняется высокий уровень операционного риска. Справедливая оценка Рынок уже учитывает сильные стороны компании. Аналитики прогнозируют умеренный рост цены в краткосрочной перспективе — около 6%. Итог «Полюс» — эталонная компания в отрасли. Она идеально подходит для дивидендной стратегии. Инвесторам стоит выбирать между краткосрочной игрой и долгосрочной инвестицией. В краткосрочной перспективе возможен умеренный рост на фоне конъюнктуры, но есть риски спада добычи. Долгосрочные инвестиции в PLZL оправданы для тех, кто верит в успешную реализацию проектов роста и хочет получать высокие дивиденды. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/polyus_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Kvartira_na_TaIti*

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ЯТЭК [анализ] [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

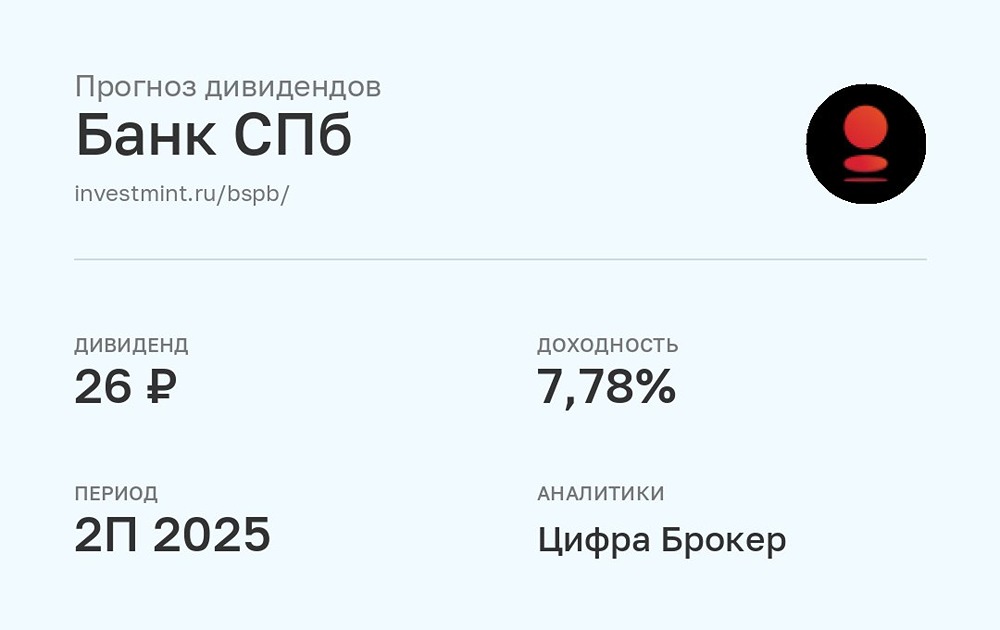

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

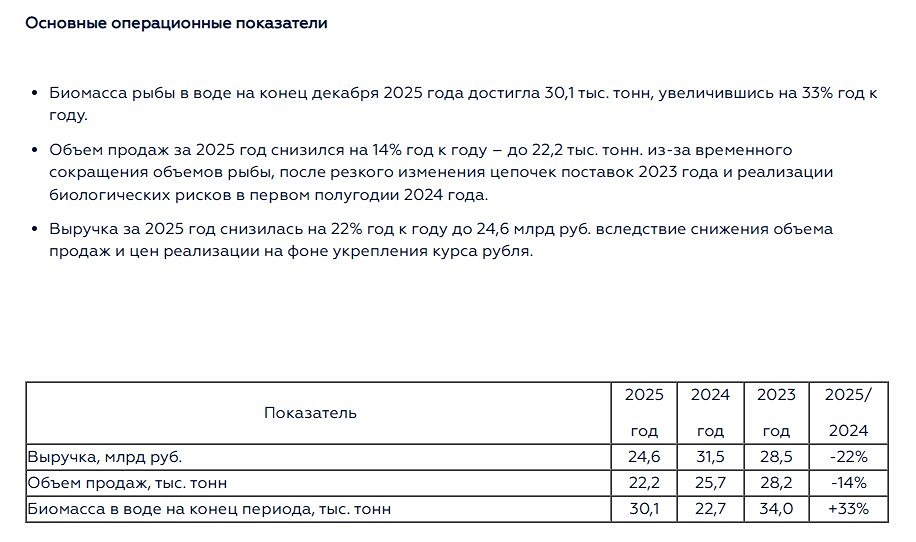

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

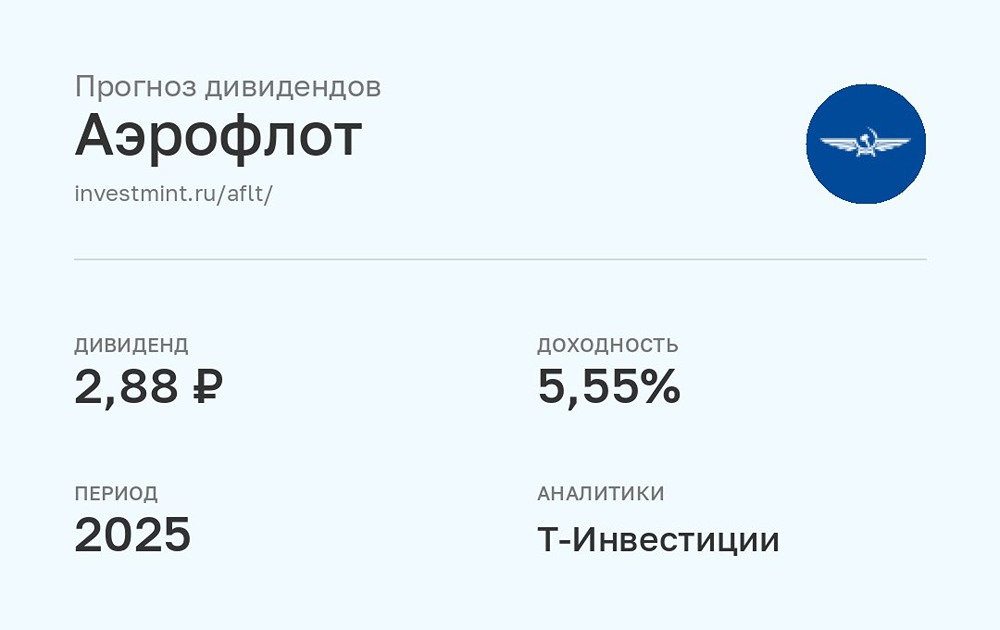

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

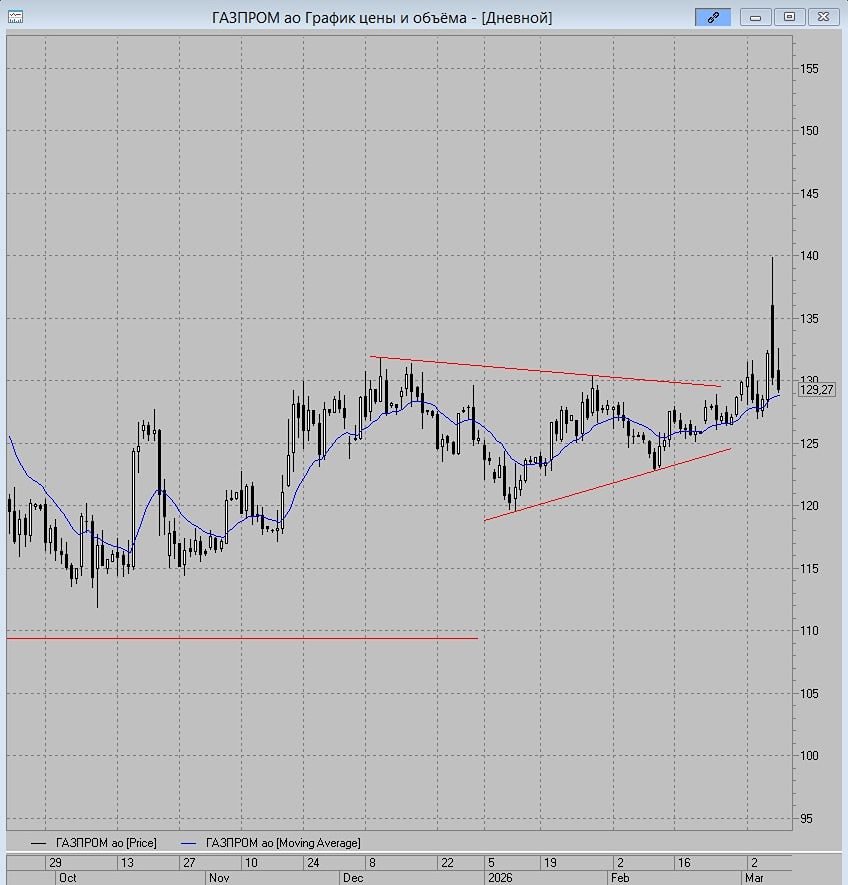

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР