![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

МЕЧЕЛ [анализ] [MTLR]

АНАЛИЗ АКЦИЙ РФ

Экспорт угля подорожал до максимума — как это отразится на акциях «Мечела»?

Мнение: Freedom Finance Global Акции "Мечела" имеют потенциал роста, но остаются спекулятивными Экспортный рост цен на российский уголь в ноябре до годовых максимумов открывает для “Мечела” окно возможностей. Усиление спроса в Азии и повышение котировок по дальневосточному направлению поддерживают маржу угольного сегмента, который остаётся ключевым источником выручки и валютной выручки для группы. На этом фоне текущая цена акций около 74 рублей выглядит уже не настолько стрессовой, как ещё несколько месяцев назад, хотя фундаментальные риски никуда не исчезли. Финансовая отчётность по-прежнему слабая. Высокая долговая нагрузка, чувствительность к конъюнктуре стали и сохраняющееся давление на внутреннем рынке ограничивают потенциал быстрого разворота по прибыли. Приходится закладывать в оценку сразу два фактора. С одной стороны, уголь даёт краткосрочную поддержку денежному потоку. С другой стороны, компания остаётся уязвимой к любому ухудшению внешнего спроса или снижению экспортных цен. С учётом улучшения ценовой конъюнктуры по углю и сохранения высокого риска для металлургического бизнеса наш ориентир по акциям “Мечела” на горизонте года можно обозначить в районе 90 рублей за бумагу. Потенциал есть, но он остаётся спекулятивным и жёстко привязанным к внешнему рынку угля. Автор: Чернов Владимир Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mechel_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: finam.ru

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

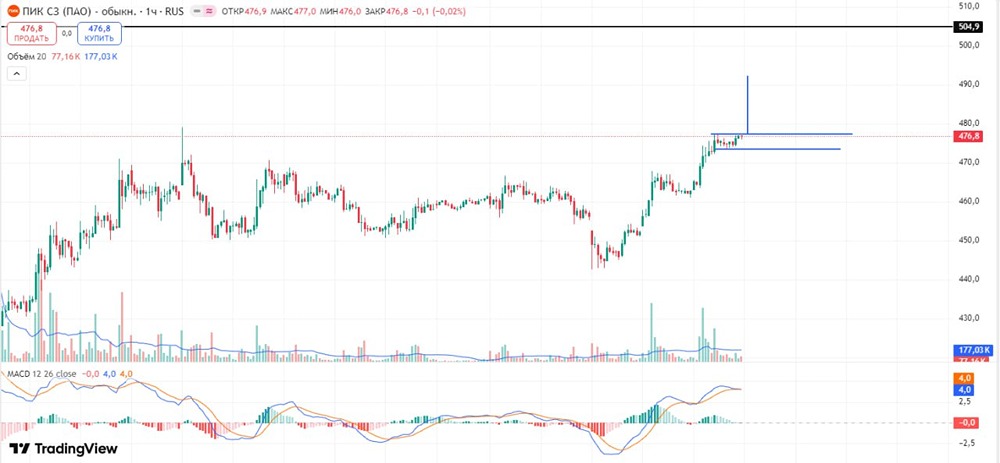

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

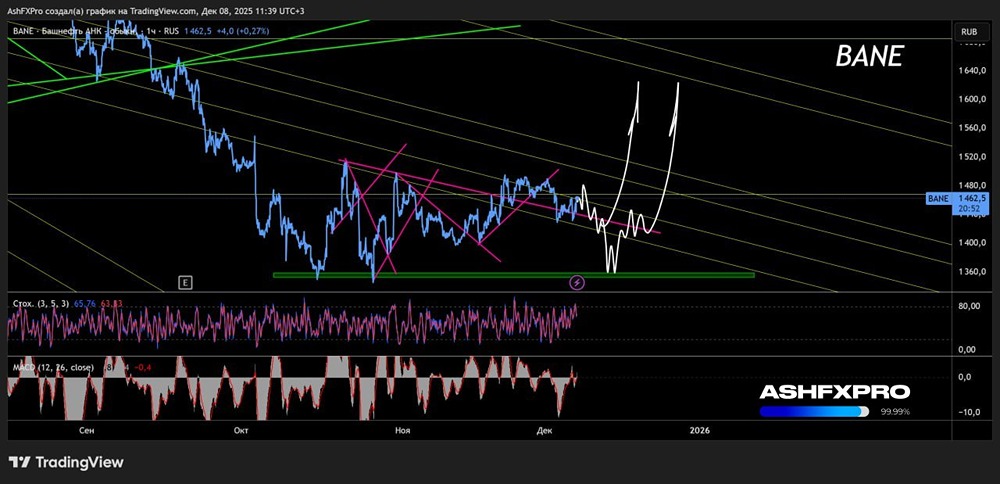

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АПТЕКА 36.6 [анализ] [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР