![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РФ

X5 Group: стоит ли возвращаться в акции лидера ритейла?

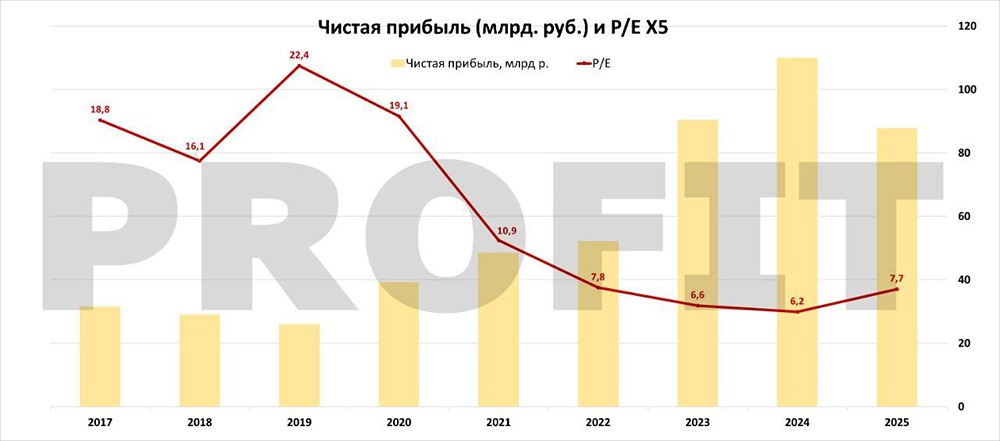

X5 Group: дивидендная привлекательность и перспективы роста — Бизнес стабильно растёт. — Дивидендная политика зависит от соотношения чистого долга к EBITDA. — Пока показатель NetDebt/EBITDA составляет 1,2-1,4, компания может выплачивать дивиденды. Это означает, что пока бизнес генерирует положительный свободный денежный поток и увеличивает EBITDA, дивиденды будут выплачиваться. — В ближайшие годы FCF может оказаться под давлением из-за высоких капитальных затрат, но уже в 2026 году он ожидается положительным, а размер EBITDA может вырасти наравне с выручкой при стабильной марже. — В этом году X5 выплатила дивиденды из накопленной прибыли, но перестала получать проценты на неё, что привело к снижению общей прибыли — это нормально. — Около 10% акций компании казначейские, и она планирует их постепенно продавать. Полученные средства уменьшат чистый долг и, возможно, пойдут на дивиденды. — За 2025 год компания рекомендовала 368 рублей на акцию, что составляет 13,3% от текущих. С учётом продажи акций, за 2026 год можно ожидать минимум такой же рост, а в дальнейшем — постепенное увеличение прибыли и дивидендов. — Это понятная и дивидендная бумага, которая может давать доходность около 10% и более. По мере роста бизнеса и снижения процентных ставок дивиденды будут расти. Это хорошая консервативная история в ритейле. Из минусов: — За 9 месяцев 2025 года прирост EBITDA составил всего 0,6%, что связано со снижением маржинальности. Это характерно не только для X5, но и для многих других компаний в секторе. — Менеджмент компании отметил, что ожидает стабилизацию маржи после 2025 года. Это означает, что уже в 2026 году мы можем увидеть рост EBITDA на уровне темпов роста выручки, который составит около 20%. Это ключевой фактор для увеличения дивидендов. Как и в январе, задаюсь вопросом: чем эта компания лучше Сбера? Дивидендная доходность похожая, рост тоже медленный. Ответа нет. Чтобы рассмотреть покупку, нужен дисконт к Сберу. В октябре такой момент был, но я его упустил. Если повторится, подумаю! Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/x5_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: PROFIT

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

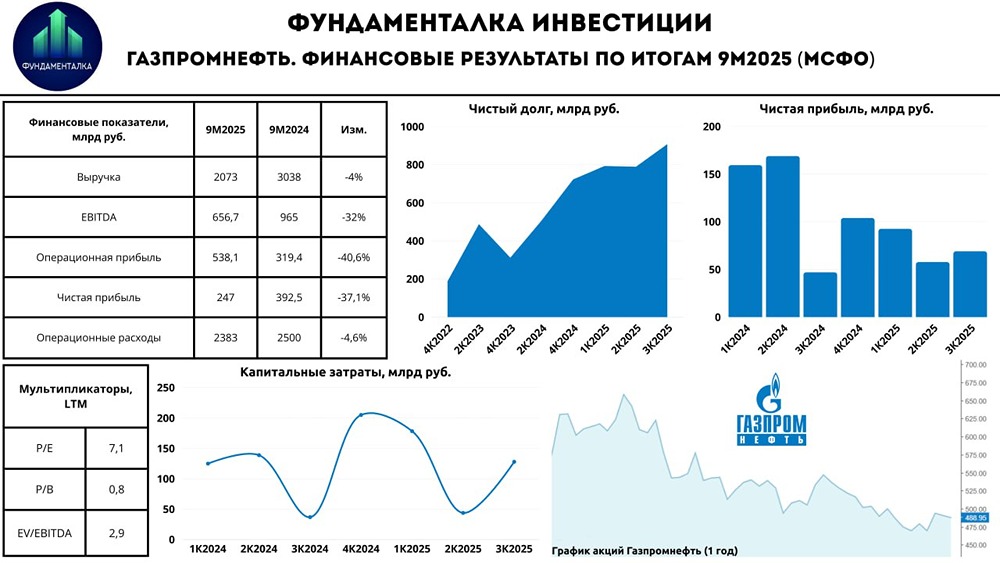

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

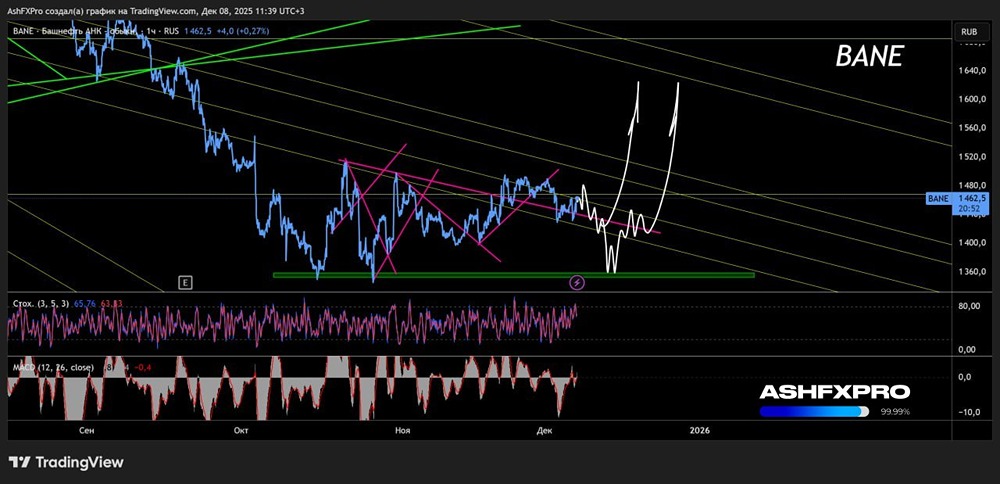

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АПТЕКА 36.6 [анализ] [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР