![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

АФК СИСТЕМА [анализ] [AFKS]

АНАЛИЗ АКЦИЙ РФ

Какие риски несет высокий долг АФК Система для инвесторов?

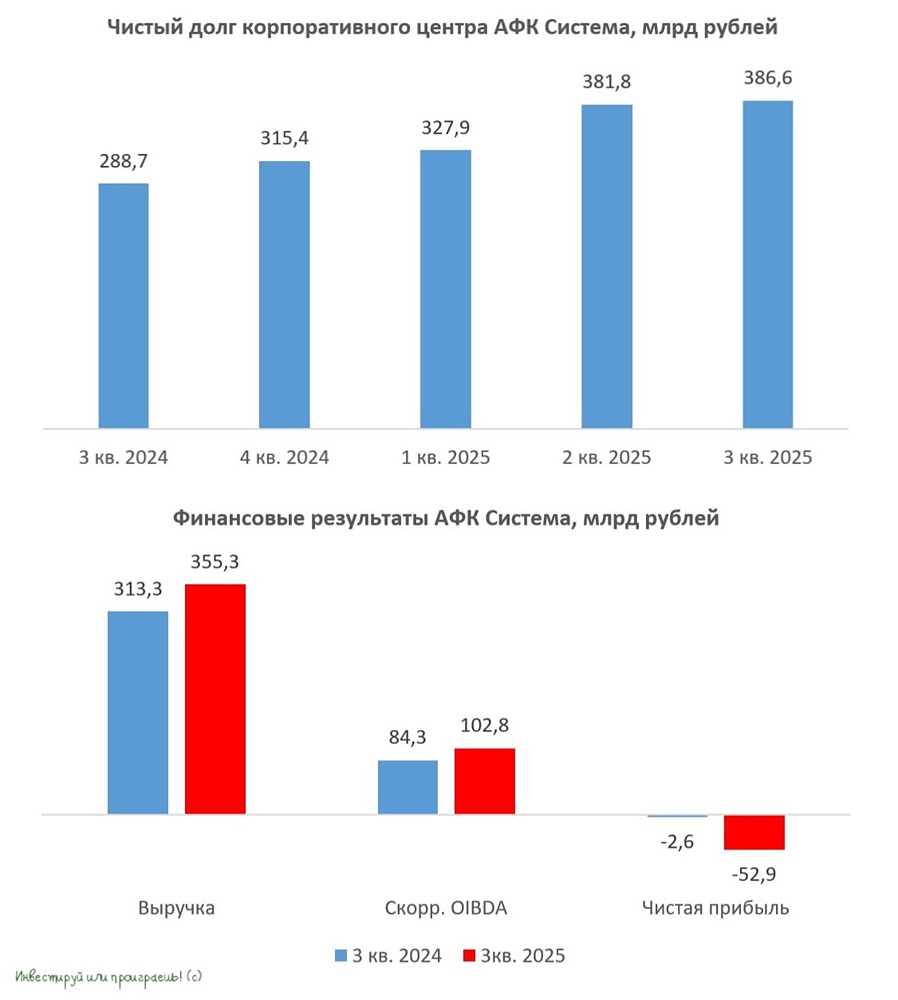

АФК Система: между оптимизацией и долговой ямой Центробанк продолжает смягчать денежно-кредитную политику, и снижение инфляции делает анализ финансовых результатов АФК Система за третий квартал 2025 года особенно интересным. Этот холдинг может выиграть от снижения процентных ставок. Выручка компании с июля по сентябрь выросла на 13,4% — до 355,3 млрд рублей. После слабого первого полугодия, когда активы показывали умеренный рост на фоне высоких ставок, холдинг вернулся к двузначным темпам. Лидеры роста — девелопер Эталон и медицинская сеть Медси. Их выручка увеличилась на 34% и 23% соответственно. Но у Эталона есть проблемы. Доля нераспроданного жилья растёт, и в октябре тенденция усилилась. Дополнительная эмиссия акций для выкупа активов у материнской компании вызывает вопросы. В начале сентября я считал эту сделку не привлекательной и сейчас не изменил мнение. Медси сохраняет лидерство на рынке коммерческой медицины и растёт быстрее рынка. Это происходит за счёт увеличения числа пациентов и роста среднего чека. Компания может выйти на IPO в ближайшие годы. АФК Система оптимизировала операционные издержки, и скорректированная OIBDA выросла на 21,9% — до 102,8 млрд рублей. Но высокие процентные расходы из-за жёсткой денежно-кредитной политики сильно давят на доходы. В итоге холдинг завершил квартал с чистым убытком в 52,9 млрд рублей. Чистый долг корпоративного центра растёт. За три месяца он увеличился на 1,3%, а за девять месяцев — на 22,7%, достигнув 386,6 млрд рублей. В структуре долга 62% — это инструменты с погашением в 2025-2026 годах, из которых около 40% нужно выплатить в следующем году. Скорость снижения ключевой ставки важна для АФК Система. В условиях высоких ставок обслуживать долг сложно. За девять месяцев процентные расходы составили 62,6 млрд рублей, что означает ежемесячные выплаты по 7 млрд рублей. Поэтому холдинг привлекает деньги от дочерних компаний. Дополнительная эмиссия в Эталоне принесла 14,1 млрд рублей, а дивиденды от Ozon могут добавить ещё около 10 млрд рублей. Рейтинговые агентства АКРА и Эксперт РА поставили негативные прогнозы по кредитному рейтингу АФК Система. Сейчас он составляет АА-, но в следующем году может снизиться до А, что приведёт к росту премии при размещении облигаций. Пока не стоит участвовать в таких размещениях. Высокая долговая нагрузка заставляет холдинг продолжать выкачивать дивиденды из МТС. Глава АФК Система Владимир Евтушенков говорил, что приемлемая ставка для бизнеса — 14%. По мере приближения к этому уровню холдинг может рассмотреть выход дочерних компаний на IPO. Но с текущими темпами снижения ставки ждать придётся долго. Покупка акций АФК Система сейчас выглядит рискованной. Если в экономике возникнут проблемы и ЦБ замедлит смягчение денежно-кредитной политики, котировки могут упасть. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/afk_sistema_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества АПТЕКА 36.6 [анализ] [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР