![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

МОСБИРЖА [анализ] [MOEX]

АНАЛИЗ АКЦИЙ РФ

Сможет ли Мосбиржа сохранить высокие дивиденды?

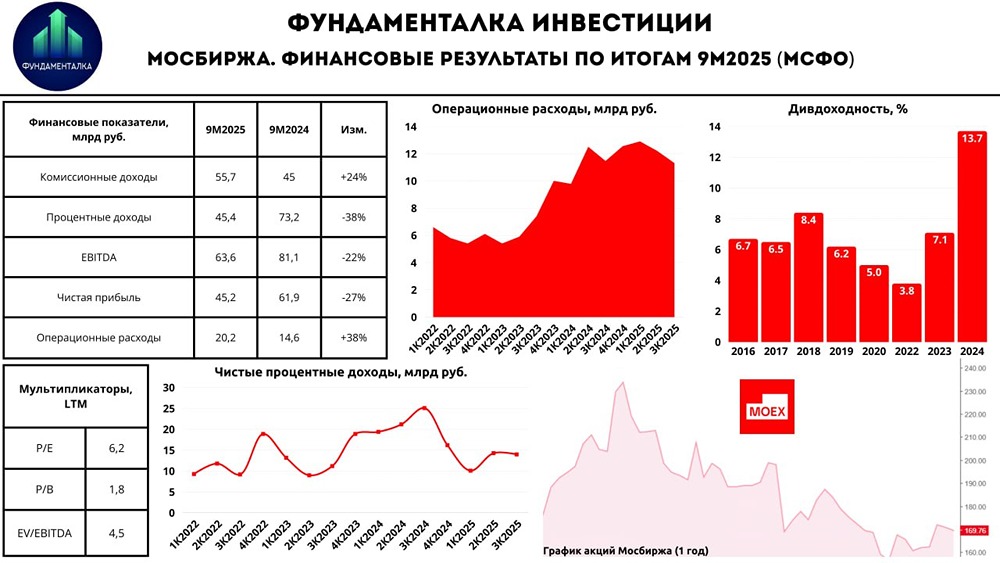

Почему падают доходы Московской биржи? Сегодня мы рассмотрим финансовые результаты Московской биржи за первые девять месяцев 2025 года и проанализируем, как компания справляется с изменением денежно-кредитной политики. Комиссионные доходы выросли на 24% За девять месяцев 2025 года Московская биржа заработала 55,7 миллиарда рублей комиссионных доходов, что на 24% больше, чем в прошлом году. Это стало возможным благодаря высокой активности клиентов и увеличению объема торгов. Особенно заметный рост произошел в сегменте облигаций — на 85,6%, а также в листинге и прочих сборах — на 46,5%. Объем торгов акциями остался на уровне прошлого года, но на рынке облигаций и денежном рынке он вырос на 75,6% и 26,2% соответственно. Процентные доходы и чистая прибыль снизились Однако, несмотря на рост комиссионных доходов, процентные доходы Московской биржи сократились на 38% и составили 45,4 миллиарда рублей. Это связано с падением ключевой ставки. Операционные расходы выросли на 38,1%, а расходы на персонал — на 15,6% за девять месяцев 2025 года. В третьем квартале они увеличились на 35%. В результате чистая прибыль снизилась на 27% и составила 45,2 миллиарда рублей. Рентабельность EBITDA в третьем квартале составила 72,4%, что выше, чем во втором квартале 2025 года (67,9%). Дивиденды: что нас ждет? В прошлом году Московская биржа направила на дивиденды 75% чистой прибыли по МСФО. Если в четвертом квартале 2025 года компания заработает около 15 миллиардов рублей, то итоговая чистая прибыль составит около 60 миллиардов рублей. Если Мосбиржа повторит прошлогоднюю стратегию, то дивиденд за 2025 год будет около 19,7 рублей на акцию. Дивдоходность составит примерно 11,5% к текущей цене. Итоги: Эпоха сверхдоходов Московской биржи подходит к концу. Это видно по ухудшению ключевых финансовых показателей. Акции компании снизились с 240 до 170 рублей. Но начинается новый этап, где основной заработок будет на комиссиях. Рынок облигаций и денежный рынок — основные драйверы роста. Если ситуация улучшится, подключится и рынок акций. Комиссии не смогут полностью компенсировать утраченные процентные доходы, а маржинальность будет под давлением операционных расходов и расходов на персонал. Однако компания адаптируется и сохранит стабильные дивиденды. Стратегия Московской биржи до 2028 года предполагает рост чистой прибыли свыше 65 миллиардов рублей при дивидендах не менее 50%. Это гарантирует 8% дивдоходности при выплате 50%, а выплаты могут быть и выше. В целом, нюансы присутствуют, но торопиться с покупкой акций не стоит. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mosbirzha_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР