![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

СОВКОМБАНК [анализ] [SVCB]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции Совкомбанка после отчета за 9 месяцев 2025?

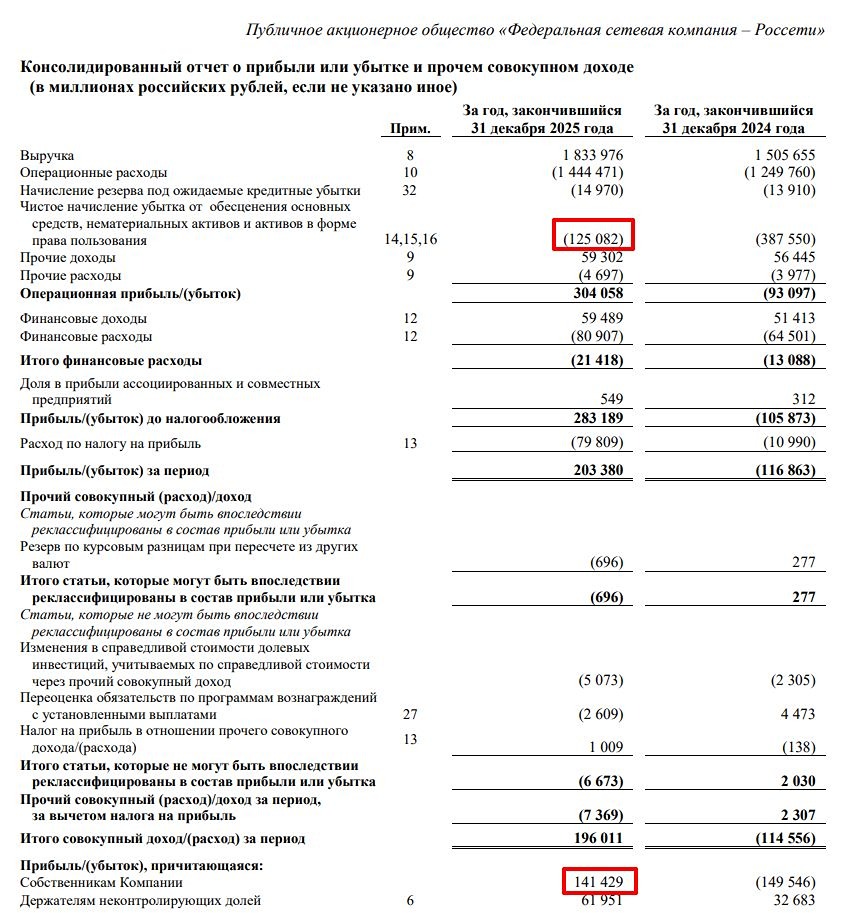

Совкомбанк: разжатие процентной маржи Совкомбанк опубликовал отчет за первые девять месяцев 2025 года. Третий квартал оказался лучше второго, но компания по-прежнему отстает от Сбера по мультипликаторам P/E и P/BV. Что в отчете Чистый процентный доход. В третьем квартале он составил 20 млрд рублей, как и годом ранее. Однако это значительно лучше результата второго квартала, когда доход был всего 13 млрд. Резервы выросли с 19 до 27 млрд рублей. Снижение ключевой ставки привело к уменьшению стоимости фондирования, что позволило процентному доходу разжаться. За девять месяцев банк заработал 57 млрд рублей, что меньше, чем в прошлом году (66 млрд). Чистые комиссионные доходы. За этот период они выросли с 25 до 33 млрд рублей. В третьем квартале доход увеличился с 9 до 13 млрд рублей. Прочие доходы. Эта статья сложна для анализа из-за множества разнонаправленных движений. Во втором квартале прочие доходы составили 12 млрд рублей, что меньше предыдущего результата в 33 млрд. Страховая деятельность. По итогам девяти месяцев 2024 года банк заработал 27 млрд рублей, а в 2025 году — 41 млрд. Однако в третьем квартале рост замедлился до нуля: вместо 15 млрд банк получил 0 рублей. Это может свидетельствовать о том, что страховой рынок находится в среднем состоянии. Административные расходы и прибыль. Расходы на персонал и другие административные издержки выросли с 34 до 39 млрд рублей за девять месяцев. Общие административные расходы увеличились с 92 до 115 млрд рублей. Прибыль за девять месяцев снизилась с 56 до 35 млрд рублей. В третьем квартале она достигла 17 млрд, что соответствует результату прошлого года. Однако первоначальный прогноз менеджмента на 2025 год выглядит неутешительно. Дивиденды. Банк отказался от промежуточной выплаты дивидендов. Однако мажоритарии могут не беспокоиться, так как они уже получили свои деньги в последние два года. Мнение о банке Отчет выглядит позитивно на фоне второго квартала, который был сложным. Приятно видеть оживление процентного дохода, хотя резервы все еще остаются высокими. В 2025 году не стоит ожидать чудес от Совкомбанка. Прогнозы на 2026 год также неопределенны: прибыль может варьироваться от 50 до 100 млрд рублей, что приведет к форвардному P/E от 6 до 3. Это зависит от экономической ситуации, создания/роспуска резервов и прочих доходов. Мажоритарии могут не переживать за дивиденды. За последние два года они успешно снизили свою долю в капитале с 86% до 65%. Вывод 2025 год был сложным для Совкомбанка, но акции стали интересными для покупки в 2026 году. После коррекции в акциях моя позиция изменилась с «Наблюдать» на «Hold». Для оптимистов и любителей риска это может быть близко к «Buy», так как акции могут показать бету лучше рынка при улучшении ситуации. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sovcombank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

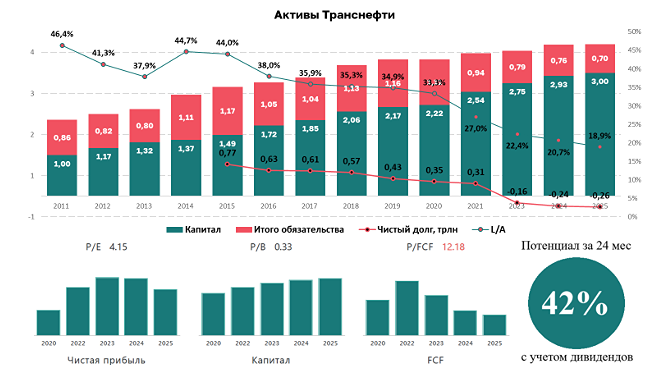

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

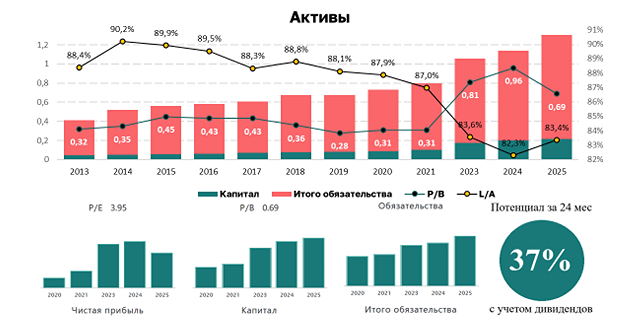

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

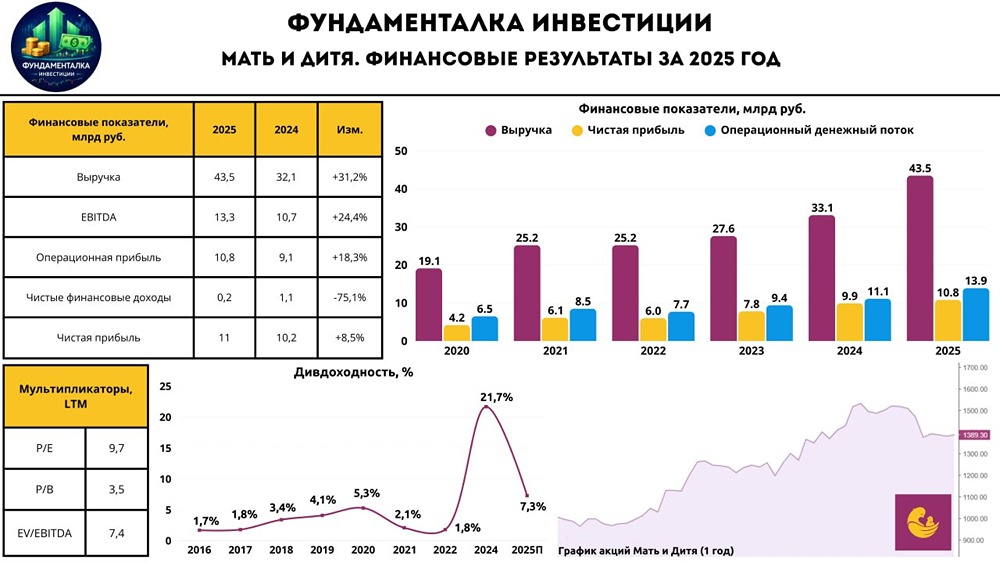

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

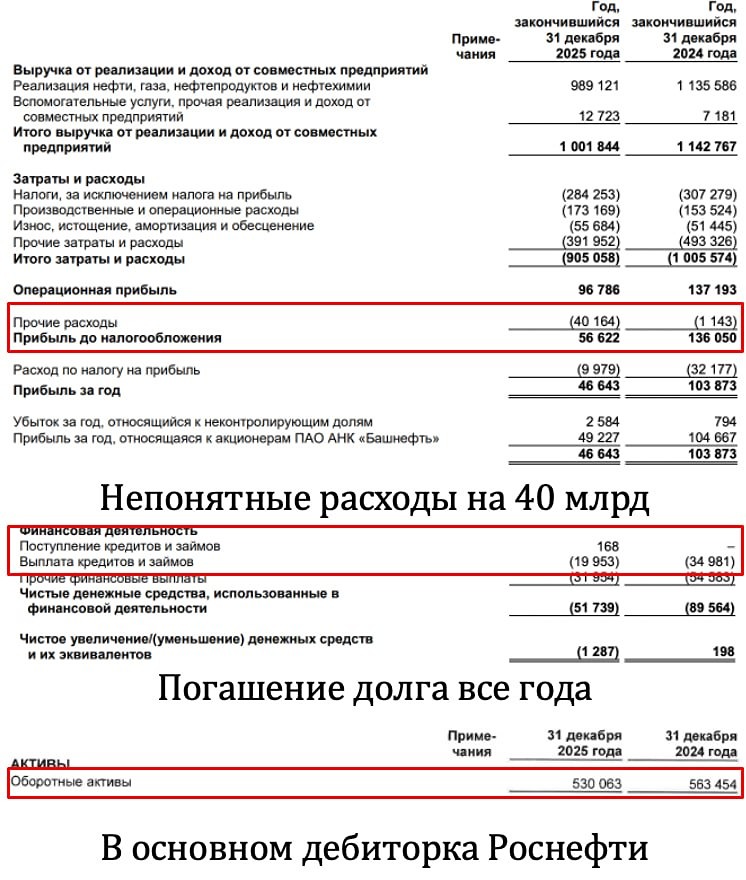

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР