![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

ММК [анализ] [MAGN]

АНАЛИЗ АКЦИЙ РОССИИ

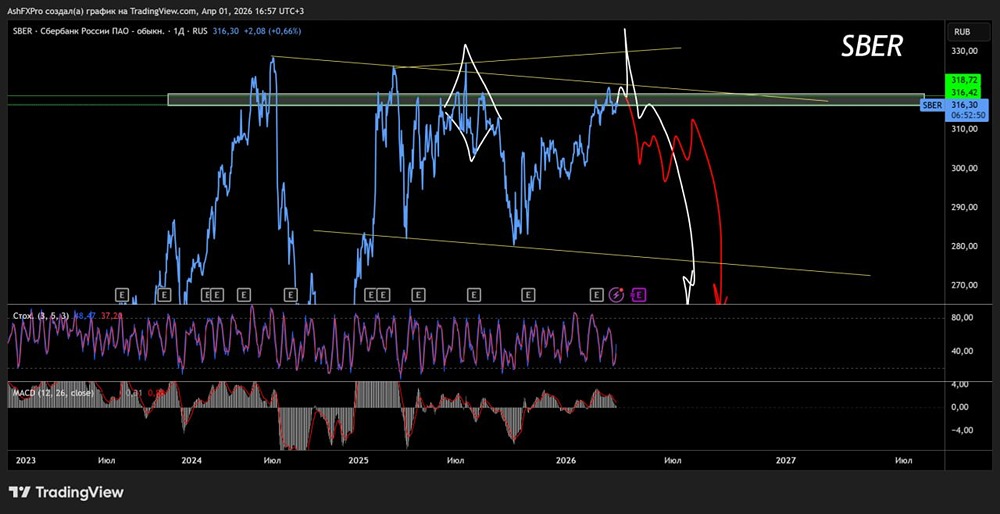

Почему акции ММК упали до 3-летних минимумов?

ММК в шторме: анализ и перспективы Акции ММК за последнюю неделю обновили трёхлетние минимумы. Это вызвало у меня желание изучить финансовую отчётность компании по МСФО за девять месяцев 2022 года. Цифры в отчёте заставляют задуматься, поэтому предлагаю вместе разобраться, что стоит за этими показателями и есть ли у акций шанс на отскок от локального дна. Выручка ММК с января по сентябрь снизилась на 23% по сравнению с аналогичным периодом прошлого года и составила 464,1 млрд рублей. Это произошло из-за падения продаж металлопродукции и снижения цен на сталь, которое ускорилось в третьем квартале. Такие тенденции говорят о серьёзных проблемах на глобальном рынке, которые сложно игнорировать. На внутреннем рынке потребление металлопроката за отчётный период сократилось на 15% по сравнению с прошлым годом. При этом ассоциация «Русская сталь» в начале года прогнозировала снижение производства всего на 6%. Уже второй год подряд прогнозы оказываются слишком оптимистичными, и производители недооценивают влияние жёсткой денежно-кредитной политики Центробанка. Сталевары рассчитывали компенсировать потери за счёт роста спроса в сегменте индустриальной недвижимости и инфраструктурных проектов. Однако эти сегменты не смогли полностью возместить утраченные объёмы сбыта. Производство стали и чугуна за отчётный период снизилось на 13,7% и 10,6% по сравнению с прошлым годом до 7,6 и 6,6 млн тонн соответственно. Это связано с проведением ремонтных работ и реакцией на снижение спроса. Компании пришлось адаптироваться к новым условиям. Падение выручки и рост операционных затрат привели к снижению показателя EBITDA на 52,8% по сравнению с прошлым годом до 61,2 млрд рублей. Рентабельность по EBITDA снизилась до 13,2%, что значительно ниже, чем у Северстали (21%). Это подчёркивает уязвимость ММК, которая страдает из-за низкой степени вертикальной интеграции. Чистая прибыль ММК рухнула на 84,3% по сравнению с прошлым годом и составила 10,7 млрд рублей. Компания близка к тому, чтобы впервые за последние 10 лет показать убыток. Единственное преимущество ММК перед Северсталью — крепкий баланс. Чистая денежная позиция компании составляет 72,1 млрд рублей, что эквивалентно 25,6% рыночной капитализации. Этот фактор придаёт уверенность в трудные времена. Магнитка уже прошла пик капитальных затрат, но на фоне низких цен на сталь компания не может выйти в плюс по свободному денежному потоку (FCF). По итогам отчётного периода FCF составил минус 2,6 млрд рублей. В такой ситуации выплаты промежуточных дивидендов не ожидаются. Особенно учитывая, что они привязаны к величине FCF. Сейчас бумаги ММК (#MAGN) торгуются с мультипликатором EV/EBITDA=2,5х. Во время отраслевых кризисов, которые происходят примерно раз в пять лет, этот показатель опускается до 2х. Если история повторится, то к покупкам акций компании стоит присмотреться при цене 20+ рублей. Среди сталеваров мне больше всего нравится Северсталь (#CHMF). А вот бумаги НЛМК (#NLMK) вызывают у меня осторожность. Этой компании удаётся избегать попадания в санкционные списки, но если этот риск реализуется, мы увидим повторение истории с ЛУКОЙЛом и Роснефтью. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mmk_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

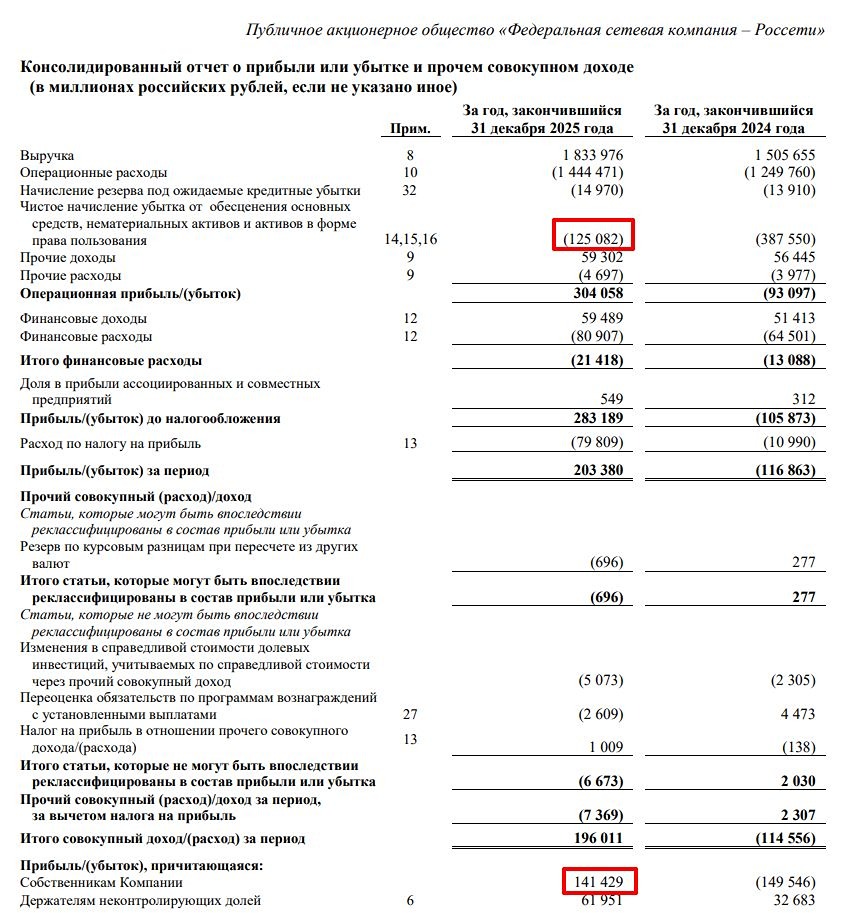

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР