![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

НОРНИКЕЛЬ [анализ] [GMKN]

АНАЛИЗ АКЦИЙ РОССИИ

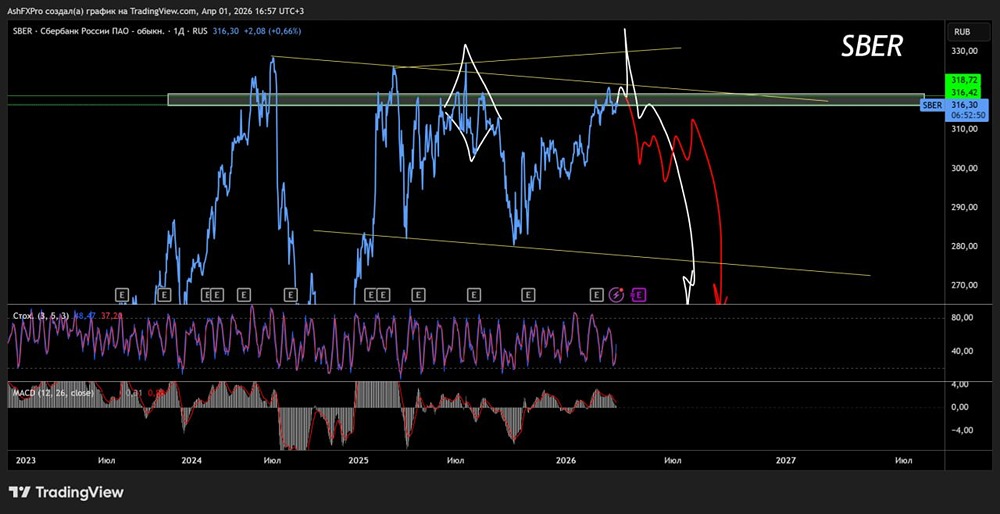

Стоит ли покупать акции «Норникеля» при цене ₽123?

Сможет ли «Норникель» пробить сопротивление ₽126–127,8? Акции «Норникеля» (GMKN) в настоящее время находятся в зоне технической неопределённости. После отскока от поддержки в районе 117,5–120 рублей акции уперлись в важное сопротивление на уровне 123 рублей. Пробой этого уровня откроет путь к следующим сопротивлениям — 126–127,8 рублей, но его отсутствие может привести к развороту и снижению к уровню 110–113 рублей. [```14```](https://www.tbank.ru/invest/social/profile/stary_trader/12658b62-aeb8-4d9e-9ca8-b9c842519ed5/) Текущая ситуация Технические факторы: - Сопротивление 123 рубля: ключевой уровень, который пока не удаётся преодолеть. Если акции не закрепятся выше, высок риск разворота вниз. - Поддержка 117,5–120 рублей: уровень, от которого ранее происходил отскок. Его пробой вниз может усилить негативный сценарий. - Уровни сопротивления: 126–127,8 рублей — следующая зона, которую предстоит преодолеть при продолжении роста. - Уровни поддержки: 110–113 рублей — потенциальная цель снижения в случае разворота тренда. Фундаментальные факторы: - Производственные показатели: за 9 месяцев 2025 года производство никеля снизилось на 4% (до 140 тыс. тонн), меди — на 4% (до 313 тыс. тонн), палладия — на 6% (до 2,016 млн унций), платины — на 7% (до 484 тыс. унций). Причины: переход на новую горную технику, рост доли вкрапленной руды, необходимость восполнения незавершённого производства. [```1```](https://finance.rambler.ru/business/55510268-nornikel-podtverdil-proizvodstvennyy-prognoz-na-god/)[```2```](https://nornickel.ru/news-and-media/press-releases-and-news/nornikel-obyavlyaet-itogi-proizvodstvennoy-deyatelnosti-za-devyat-mesyatsev-2025-goda/) - Финансовые результаты: за первое полугодие 2025 года выручка выросла на 15% (до 6,5 млрд долларов), EBITDA — на 12% (до 2,6 млрд долларов), чистая прибыль — на 2% (до 842 млн долларов). Свободный денежный поток увеличился почти в 3 раза (до 1,4 млрд долларов). Однако чистый долг вырос на 22% (до 10,5 млрд долларов) из-за укрепления рубля. [```8```](https://dzen.ru/a/aKbYqZQk9AInPxM9)[```16```](https://www.aton.ru/ideas/nornikel_klyuchevye_rezultaty_za_pervoe_polugodie_2025_goda/) - Долговая нагрузка: соотношение чистого долга к EBITDA составляет 1,9x, что выше уровня конца 2024 года (1,7x). Высокие процентные выплаты (около 160 млрд рублей в год) ограничивают возможности для дивидендов. [```8```](https://dzen.ru/a/aKbYqZQk9AInPxM9)[```15```](https://smart-lab.ru/blog/1193183.php) Риски и возможности Риски: - Волатильность цен на металлы: никель и палладий находятся под давлением из-за избытка предложения и перехода автопрома на электромобили. Медь демонстрирует рост, но её доля в выручке компании составляет около 31%. [```3```](https://www.Finam.ru/publications/item/aktsii-nornikelya-interesny-strategicheski-s-gorizontom-3-5-let-20250208-1700/)[```9```](https://www.Finam.ru/publications/item/ukreplenie-medi-vystupit-katalizatorom-rosta-dlya-nornikelya-20251007-1025/) - Санкции и геополитика: ограничения на экспорт оборудования и логистику, риск блокировки расчётов в долларах/евро. [```7```](https://www.tbank.ru/invest/social/profile/Danila_Alekseevich1292/57abf69f-3328-40c9-93c5-8dd02fd38c79/) - Высокая долговая нагрузка: обслуживание долга с плавающей ставкой съедает значительную часть денежного потока. [```4```](https://www.tbank.ru/invest/social/profile/Sherlock_TRD/c29fe8fb-9212-4d48-abcc-a5e9b0db3d9a/) Возможности: - Рост спроса на медь: дефицит предложения к 2025 году может привести к росту цен, что положительно скажется на компании. [```9```](https://www.Finam.ru/publications/item/ukreplenie-medi-vystupit-katalizatorom-rosta-dlya-nornikelya-20251007-1025/) - Стратегия развития до 2030 года: планы по увеличению добычи руды почти в 1,8 раза, росту производства никеля и меди на 30%, МПГ — на 50%. Однако инвестиционная программа требует высоких капитальных затрат. [```15```](https://smart-lab.ru/blog/1193183.php) - Литиевый проект с Росатомом: планируется вложить 150 млрд рублей в совместный проект ООО «Полярный литий». Выход на проектную мощность (45 тыс. тонн карбоната лития) ожидается к 2030 году. [```15```](https://smart-lab.ru/blog/1193183.php) Рекомендации Краткосрочно: - Если акции не преодолеют сопротивление 123 рубля, возможен спуск к поддержке 110–113 рублей. - Пробой 123 рублей откроет путь к 126–127,8 рублей, но требует подтверждения закрепления выше этих уровней. Долгосрочно: - Компания сохраняет лидирующие позиции на рынках никеля и палладия, но высокая долговая нагрузка и волатильность цен на металлы создают риски. - Дивиденды в 2025 году маловероятны из-за низкого скорректированного свободного денежного потока. Возможность выплат по итогам года зависит от улучшения финансовых показателей и нормализации оборотного капитала. [```17```](https://www.tbank.ru/invest/social/profile/T-Investments/4ae0bc44-0580-4a2a-b638-c5c53d051f2d/) Важно: перед принятием инвестиционных решений рекомендуется проконсультироваться с финансовым советником. Рынок акций подвержен волатильности, а инвестиции связаны с рисками. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/nornikel_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

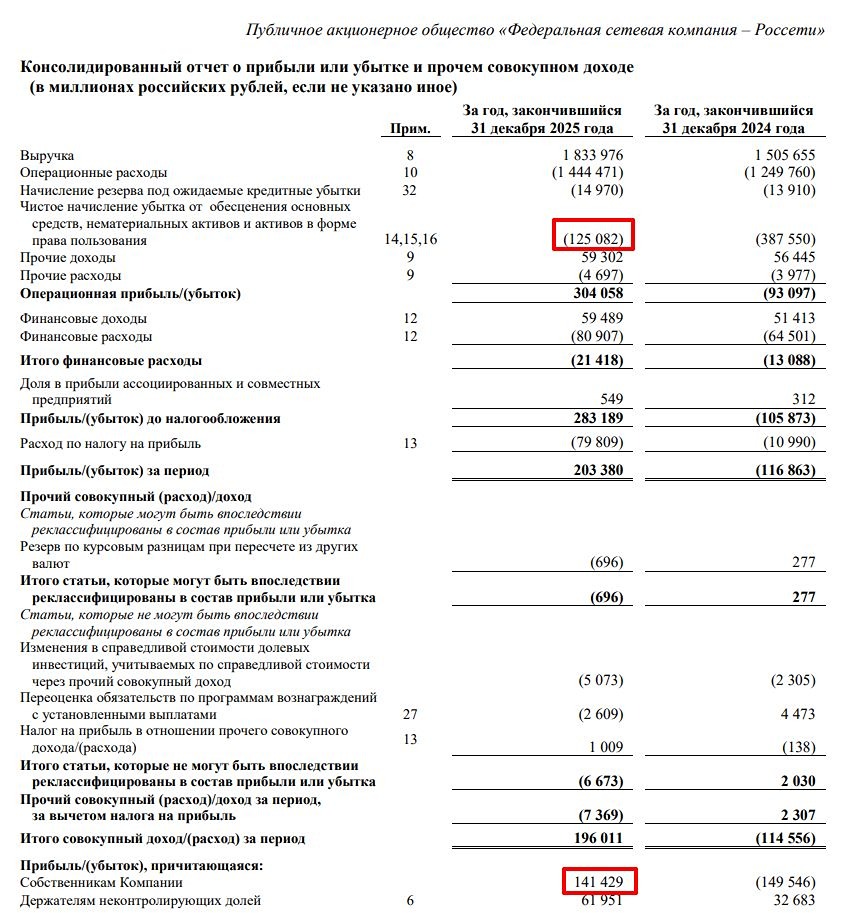

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

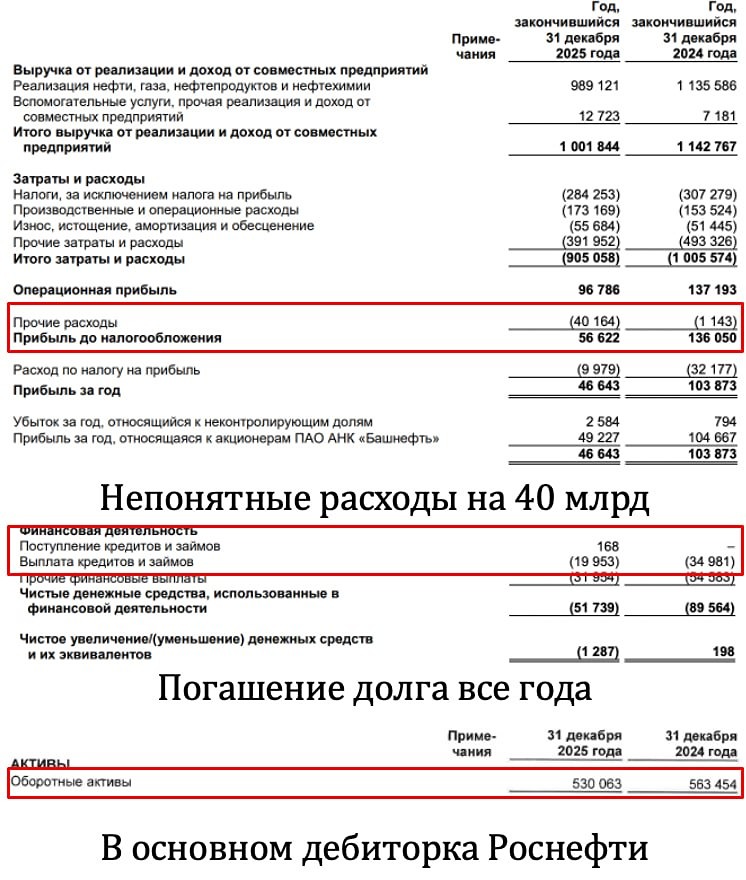

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

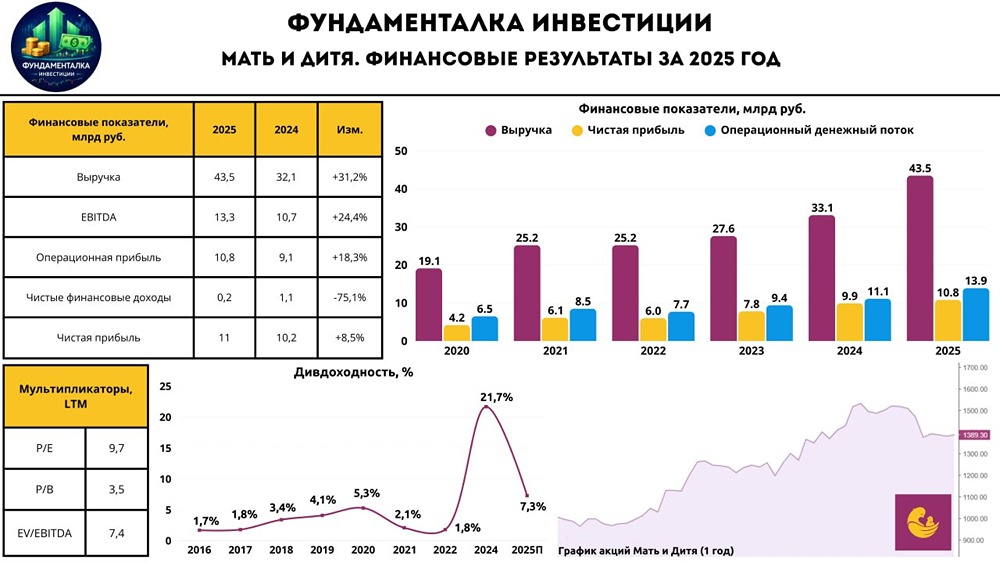

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР