![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

СУРГУТНЕФТЕГАЗ [анализ] [SNGS]

АНАЛИЗ АКЦИЙ РОССИИ

Почему акции Сургутнефтегаза падают, и стоит ли их покупать сейчас?

Аналитика по компании 🔹 Сектор: добыча нефти, газа и потребляемого топлива. Последний обзор компании я делал 13 июня. Тогда акции стоили 50,3 рубля, я ожидал падения до 47 рублей. В итоге они снизились до 45-47 рублей, оставались в этом диапазоне месяц, а затем упали еще сильнее. Сейчас акции торгуются по 37,3 рубля — это значительное снижение. Вопрос: стоит ли сейчас покупать акции по низкой цене или есть риски дальнейшего падения? 🔹 Основные метрики: - Капитализация: 12,59 млрд долларов. - P/E: 0,75. - P/S: 0,44. - P/B: 0,14. - EPS: 30,44 рубля. - EBITDA: 1,369 трлн рублей (по РСБУ за 2024 год). Проблемы: компания не публикует отчеты по МСФО за последние годы. Последний отчет по МСФО был за 2023 год. По РСБУ за 2024 год есть данные, но они могут не соответствовать действительности. 🔹 Новостной фон: - Укрепление рубля сократило «кубышку» компании во втором квартале на 200 млрд рублей, до 5,5 трлн рублей (по данным «Интерфакса»). - В первом полугодии 2025 года компания получила чистый убыток в размере 453 млрд рублей (прогноз «Интерфакса» — 592 млрд рублей). - Чистый убыток по РСБУ за первое полугодие составил 452,7 млрд рублей, что в сравнении с прибылью годом ранее (139,9 млрд рублей) выглядит тревожно. - Нефтепереработка идет чуть ниже плана, по словам замглавы компании Николая Киселева. 🔹 Финансовое здоровье, выручка и прибыль: Компания не публикует финансовые отчеты по МСФО за 2024 год, только по РСБУ. Это затрудняет оценку текущего состояния компании. 🔹 Будущее, оценки: Последний прогноз от компании «Финам» на 25 июля предполагал целевой уровень в 55 рублей (на тот момент цена была 45,3 рубля). 🔹 Сравнение с конкурентами: Сургутнефтегаз входит в десятку крупнейших компаний по капитализации в своем секторе. Он является самой дешевой компанией по метрикам в отрасли. По рентабельности компания превосходит сектор, но по росту выручки уступает. 🔹 Дивиденды: - 2021: 14,65%. - 2022: 14,28%. - 2023: 1,83%. - 2024: 20,47%. - На 2025 год: префы — 16,9%, обычка — 4,09%. 🔹 Технический анализ: На дневном таймфрейме индикаторы указывают на возможный разворот или отскок. Сначала акции могут снизиться до уровня поддержки в 35 рублей, а затем подняться до 42 рублей. На долгосрочную перспективу пока сложно делать прогнозы, но на краткосрочную я отметил это на графике. 🔹 Выводы: Делать выводы о Сургутнефтегазе сложно из-за его закрытости и отсутствия отчетов. Компания платит хорошие дивиденды и имеет огромный запас денег. Возможно, Сургутнефтегаз является одной из самых интересных компаний в своем секторе по дешевизне и потенциалу выплат дивидендов. Однако из-за отсутствия отчетов мы не можем быть уверены в этом. → Держать акции или нет? На мой взгляд, сейчас уже интересные цены. По 35 рублей они будут еще интереснее. Возможен ли уход на 30 рублей? Теоретически да. Проблемы на рынке могут продолжиться, но уже сейчас цены выглядят привлекательно. Не является индивидуальной инвестиционной рекомендацией Интересуют конкретные акции или сектора❓ А может новости или тренды на фондовом рынке❓ Или не знаете, «что купить» и «когда продать»❓ Тогда Вам в нашу экосистему 🤝 Подпишитесь на нужные каналы в [M O N D I A R A](https://i.mondiara.com/) и получайте только ту информацию, которая важна именно Вам❗️ 👉 вот ссылка на канал от куда новость, с которой Вы ознакомились: https://i.mondiara.com/i/c/surgutneftegaz_analytics А, чтобы мы всегда были рядом скачай приложение уже сейчас и убедитесь в его эффективности! Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453), если у Вас айфон: [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app), если не любите яблоки [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

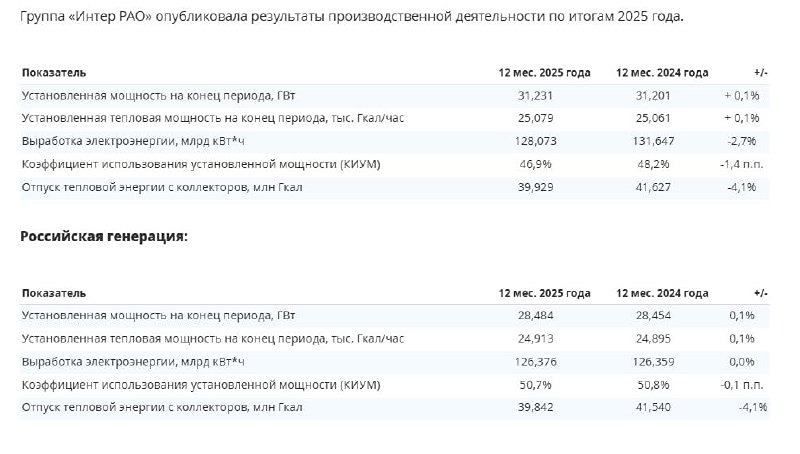

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР