![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

Фундаментальный разбор Интер РАО: стоит ли инвестировать?

Интер РАО (IRAO) — российская энергетическая компания, управляющая активами в России, Европе и СНГ 🔷 Финансовые показатели 🔹 Выручка: - 2021: 1 226,7 млрд ₽ (+24,4% г/г) - 2022: 1 265 млрд ₽ (+3,1% г/г) - 2023: 1 359,8 млрд ₽ (+7,5% г/г) - 2024: 1 548,5 млрд ₽ (+13,9% г/г) - 2025 (1П): 818,1 млрд ₽ (+12,4% г/г) 🔹 Чистая прибыль: - 2021: 98,2 млрд ₽ (+30,1% г/г) - 2022: 117,5 млрд ₽ (+19,7% г/г) - 2023: 135,9 млрд ₽ (+15,7% г/г) - 2024: 147,5 млрд ₽ (+8,5% г/г) - 2025 (1П): 81,7 млрд ₽ (+4,2% г/г) 🔹 Сравнение мультипликаторов: - P/E: 2,14 (ниже среднего 2,93) - P/BV: 0,32 (ниже среднего 0,34) - P/S: 0,2 (ниже среднего 0,37) - ROE: 13,9% (выше среднего 12%) - PEG: 0,21 (компания недооценена) - Долг/Капитал: 0,02 (ниже среднего 1,1) - Модель DCF: 3,92₽ 🔹 Ожидаемая годовая доходность: 14,8% Вывод: На основе мультипликаторов, финансовых показателей и перспектив Интер РАО можно сделать вывод, что компания недооценена. Однако, несмотря на это, интерес к акциям отсутствует. 🔶 Дивиденды Интер РАО 🔸 Дивиденды: - 2021: 0,23658₽ (+30,92% г/г) - 2022: 0,28366₽ (+19,9% г/г) - 2023: 0,326₽ (+14,93% г/г) - 2024: 0,35376₽ (+8,52% г/г) Дивиденды за 2024 год составили 9,7% или 0,35376₽. 🔸 Прогноз дивидендов за 2025 год: 0,33-0,37₽ (10,7-12%) Пик инвестиций придется на 2025 год, и ставка снижается, что негативно скажется на процентных доходах. Поэтому закладываю дивиденды по нижнему сценарию. 🔸 Дивиденды Интер РАО по модели Гордона: - Темпы роста в год: 11,6% - Теоретическая стоимость актива: 3,65₽ (на 18,9% выше текущей стоимости) 🔸 Дивидендная политика: - Компания предусматривает выплату акционерам 25% чистой прибыли по МСФО. - Повышение коэффициента прибыли до 50% на дивиденды не планируется. В планах менять дивидендную политику у компании нет. ◻️ Итоговый вывод по Интер РАО ▫️ Компания показывает стабильные результаты на фоне благоприятных цен реализации и стабильных объемов выработки. ❓ Но что мне не нравится? Интер РАО благодаря своей финансовой «подушке» является одним из бенефициаров высокой ключевой ставки ЦБ, получая значительные процентные доходы. Однако даже при рекордной ставке в 21% компания не смогла отразить рост прибыли. При этом идут активные капитальные затраты, что приводит к сокращению этой «подушки». С начала года кэш на балансе уменьшился с 523 млрд ₽ до 472 млрд ₽. Снижение ставки также будет давить на процентные доходы. В этом году уровень капитальных затрат будет на пике и составит 315 млрд ₽ (в 2,5 раза больше, чем в прошлом году). В следующем году ожидается 206 млрд ₽, что тоже немало. Для понимания: процентные доходы принесли более половины прибыли в 2024 году. Снижение этой статьи доходов ударит по прибыли и дивидендам. Да, это бизнес из защитного сектора со стабильной выручкой, который хорошо проходит кризис. Но такая дивидендная доходность сейчас неинтересна рынку, к тому же главный фактор стабильности — финансовая «подушка» — начинает таять. ❗️ Взгляд остается нейтральным. Как и разбирал ранее, нарастить дивиденды вряд ли получится, а дешевизна компенсируется отсутствием драйверов роста. За 10 лет бумага показала около 297% полной доходности (с учетом дивидендов) или 14,78% в год. ⚡️ Последний отчет: 14 августа 2025 ⚡️ Итоговый анализ: Акции недооценены на 21%. ⚡️ Итоговая справедливая цена: 3,6₽ ⚡️ Рыночная цена: 3,07₽ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

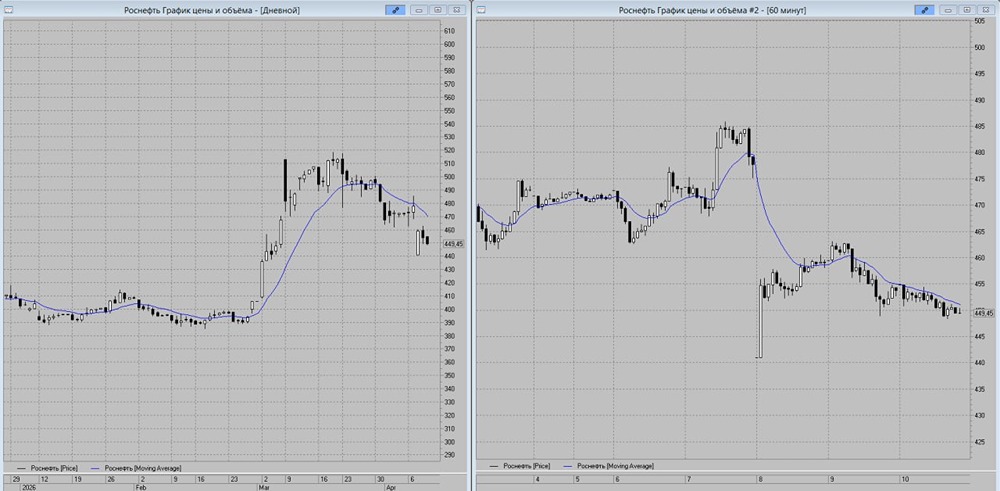

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

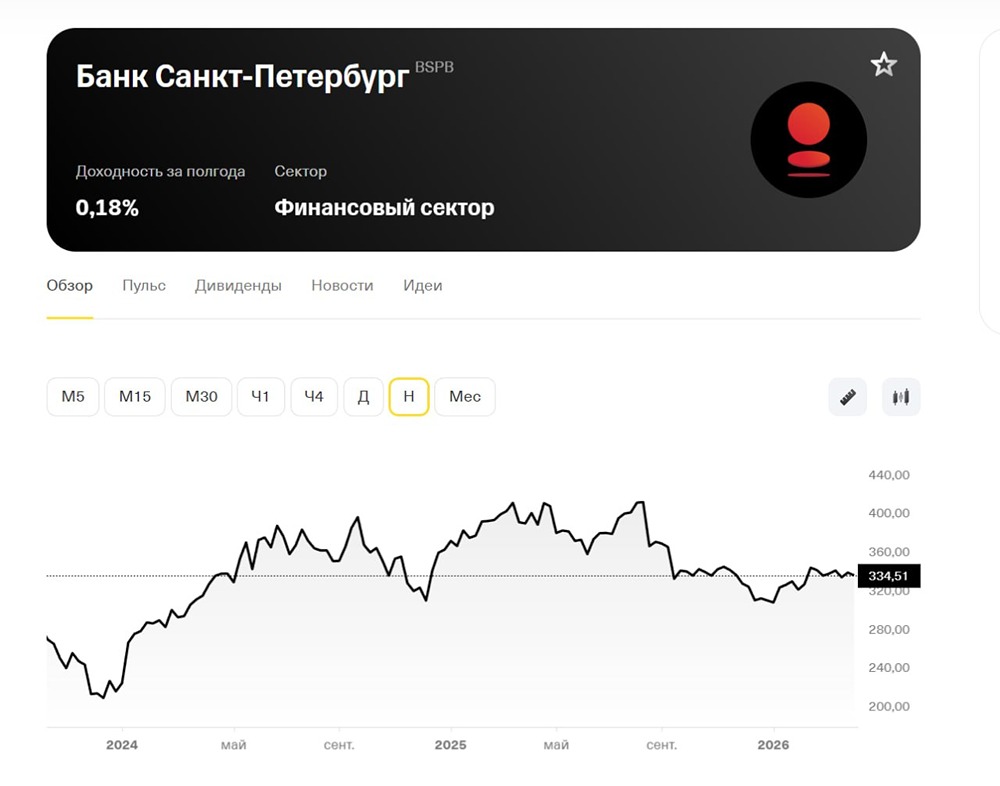

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

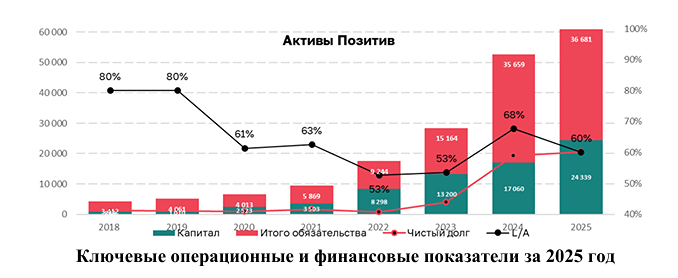

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

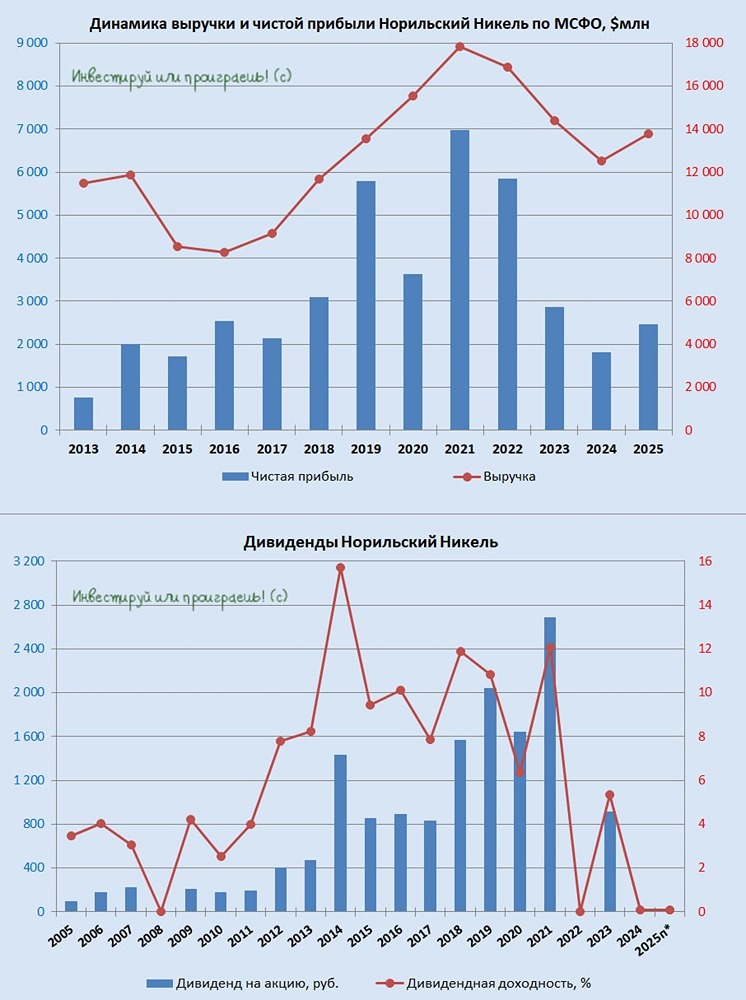

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

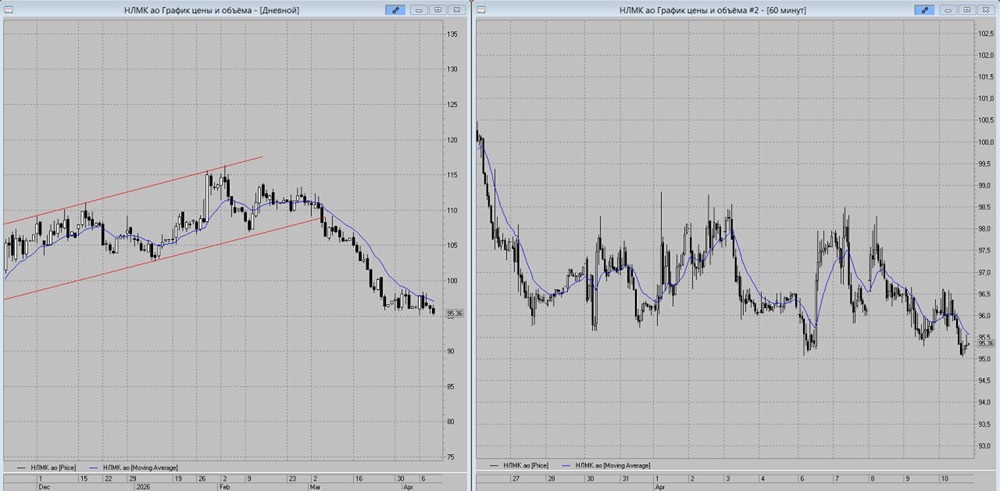

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР