![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

Может ли «Мечел» восстановиться после убытков: что стоит ожидать инвесторам?

Есть ли шанс на улучшение ситуации? • Капитализация: 46,5 миллиардов рублей. • Выручка ТТМ: 333,8 миллиарда рублей. • Чистый убыток ТТМ: 61 миллиард рублей. • Скорр. чистый убыток: 55,5 млдр. рублей. 🔹 Отскок цен на сталь оказался кратковременным. Спрос на металлургическую продукцию остается низким, и компании продолжают сталкиваться с трудностями. Укрепление рубля также оказывает дополнительное давление, хотя и временно. Несмотря на это, производство стали в первом полугодии 2025 года выросло на 2% по сравнению с аналогичным периодом прошлого года, в то время как производство чугуна снизилось на 2%. 🔹 Добыча угля в первом полугодии 2025 года упала на 28% по сравнению с прошлым годом. Компания приостановила производство нерентабельных видов продукции, а цены на уголь остаются низкими. Сокращать издержки уже некуда. 🔹 Если не учитывать обесценение гудвилла и внеоборотных активов, операционный убыток в первом полугодии 2025 года составил 8,1 миллиарда рублей (5,3% от выручки). Скорректированный чистый убыток без учета курсовых разниц вырос до 32,2 миллиардов рублей. 🔹 Выбраться из этой ситуации без значительного роста цен на продукцию и сокращения чистого долга, который остается на уровне 240 миллиардов рублей, будет крайне сложно. 🔹 Базовый сценарий предполагает дальнейшее увеличение долга, а инвесторам стоит рассчитывать на сокращение убытков в лучшем случае в ближайший год. Вероятность значительной докапитализации, которая может значительно уменьшить доли акционеров, очень высока. 🔹 Рынок сырья характеризуется высокой конкуренцией. Единственным активом, который чувствует себя относительно стабильно, является золото, цены на которое поддерживаются государственными закупками. Для металлургов не предвидится никаких позитивных изменений, пока не произойдет резкое восстановление спроса и цен. Для этого необходимы низкие процентные ставки, количественное смягчение (QE) или другие факторы, способствующие росту. ❗️ Выводы: 🔹 С каждым кварталом ситуация усложняется. Однако, если смотреть на будущее с оптимизмом, можно надеяться на потенциальные дивиденды по привилегированным акциям. 🔹 Лично я не заинтересован в акциях Мечела, особенно в обыкновенных. Если появятся признаки резкого роста цен на сталь и ослабления рубля, я могу рассмотреть покупку привилегированных акций. 🔹 Я не держу акции металлургов, но если выбирать сейчас, то более интересной альтернативой является ММК. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

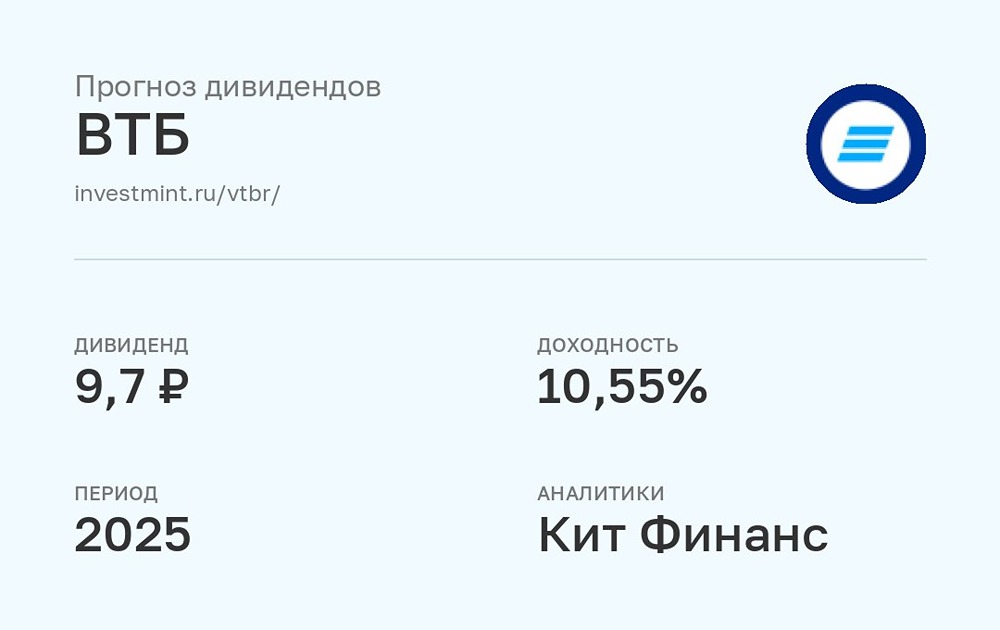

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

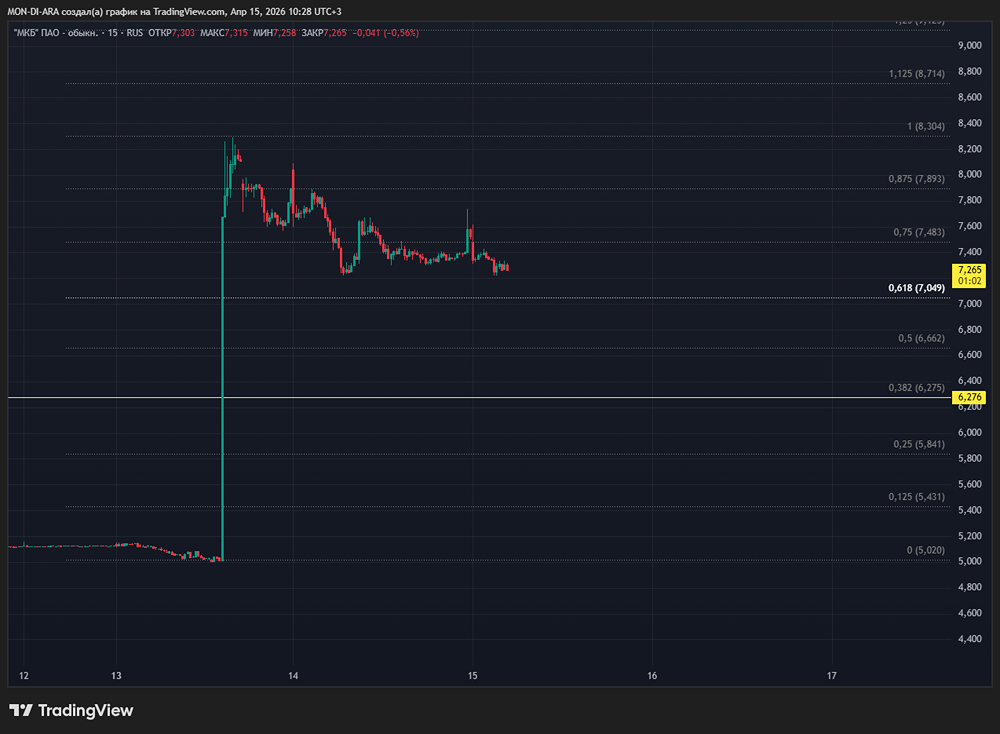

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

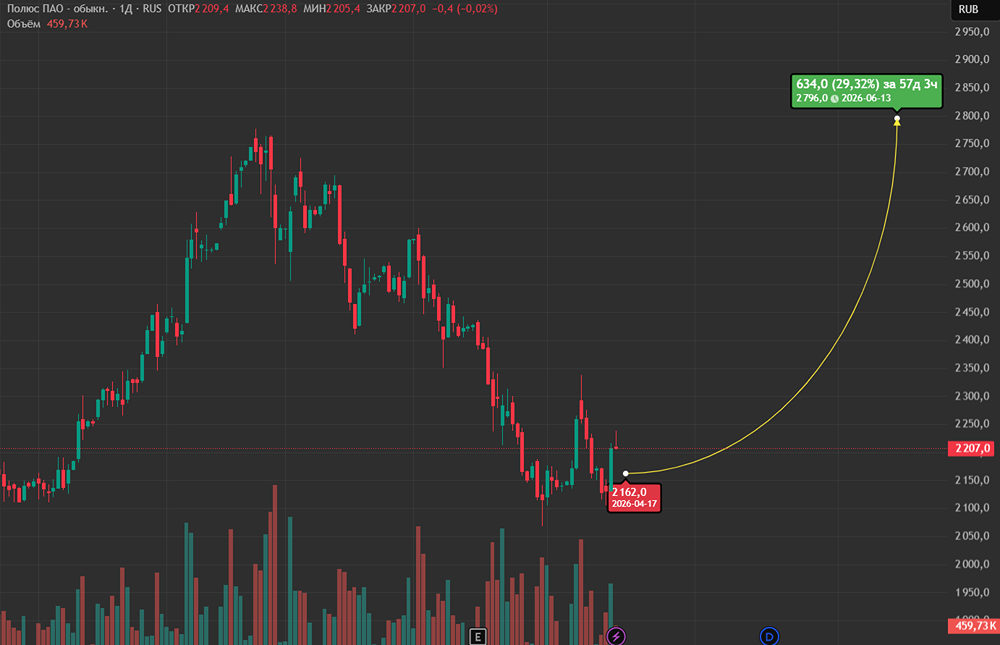

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

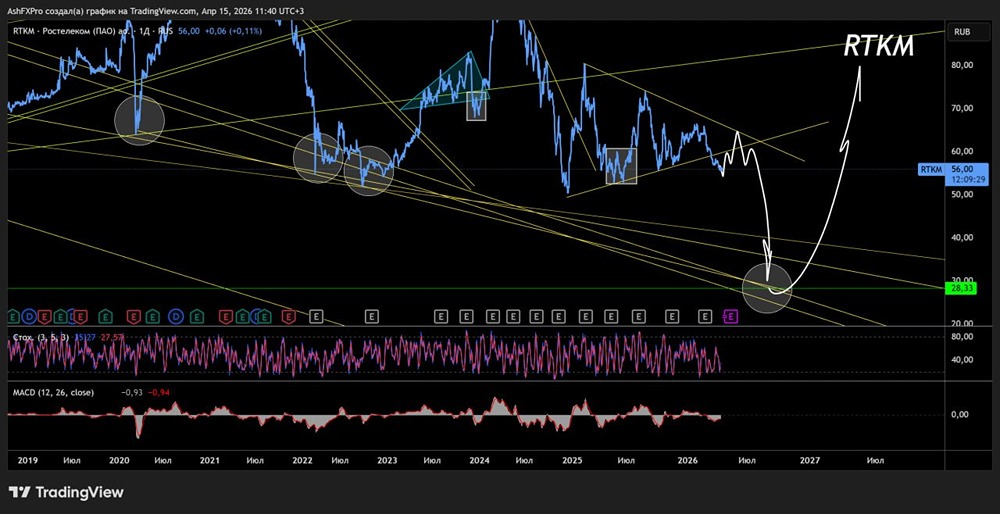

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

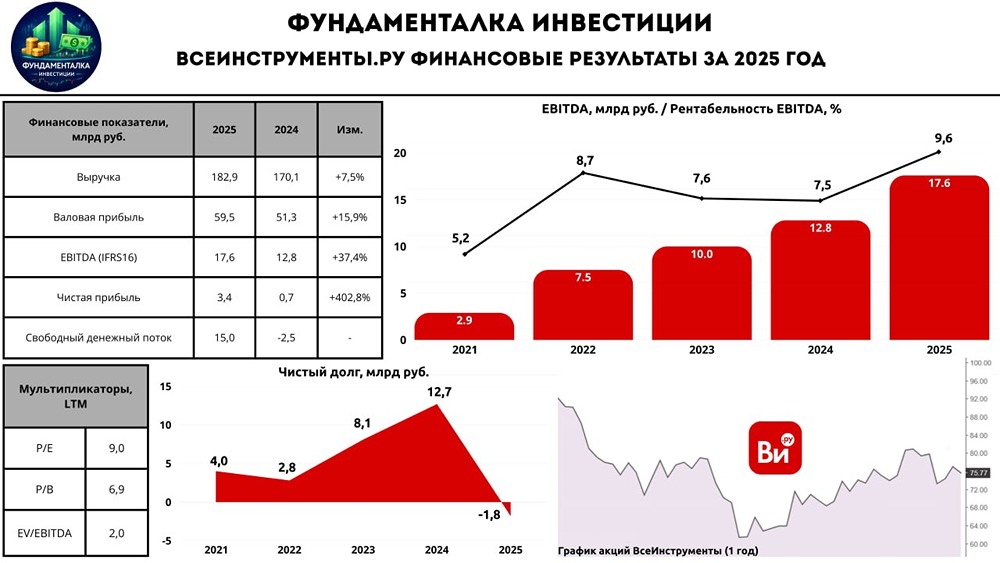

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества АРТГЕН [анализ] [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР