![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

ЗАЙМЕР [анализ] [ZAYM]

АНАЛИЗ АКЦИЙ РФ

Какие перспективы у Займера в свете покупки банка Евроальянс и изменений в законодательстве, и стоит ли инвестировать в его акции?

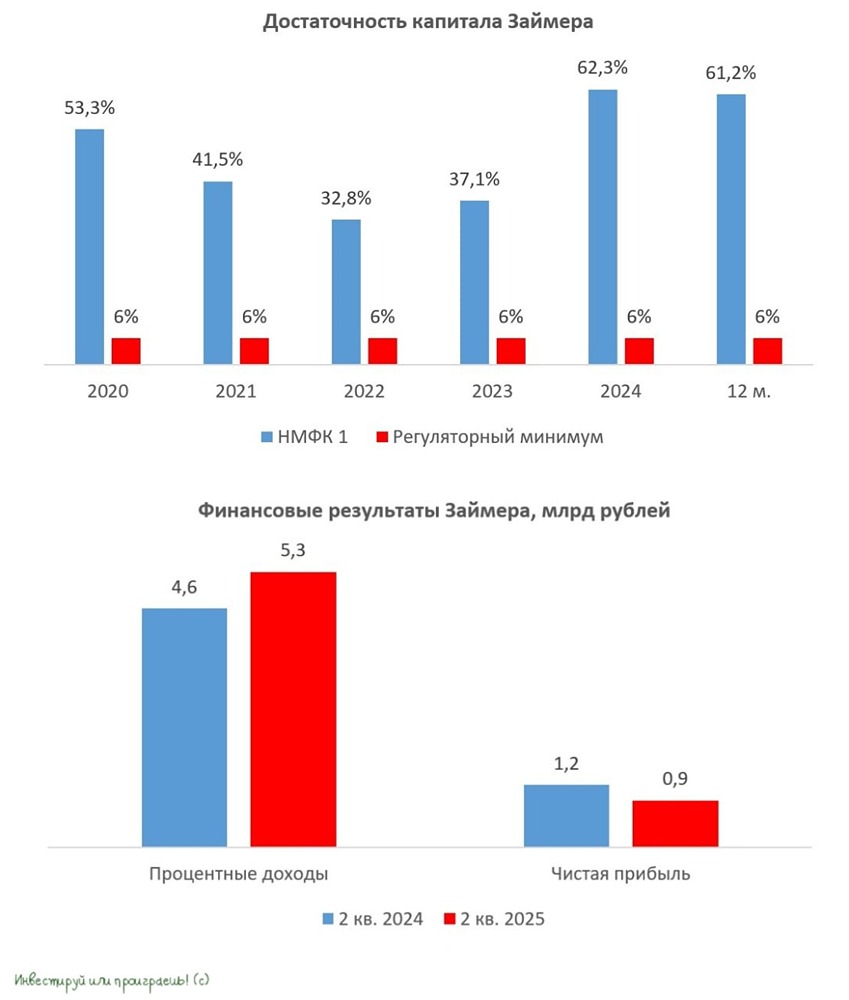

Стратегия Займера в условиях новой реальности 🔹 Спад в банковском потребительском кредитовании создал новые возможности для микрофинансовых компаний. Финансовые результаты Займера (#ZAYM) за второй квартал 2025 года по МСФО, представленные вчера, вызывают особый интерес. 🔹 Чистые процентные доходы Займера с апреля по июнь выросли на 16,5% (г/г) и достигли 5,3 млрд рублей. Компания быстро адаптируется к изменениям рынка и требованиям регуляторов. 🔹 Займер не только увеличивает объемы выдачи займов до зарплаты и среднесрочных кредитов, но и расширяет ассортимент продуктов. В их числе виртуальные карты с кредитным лимитом и POS-кредиты, позволяющие приобретать товары в рассрочку. 🔹 Два квартала подряд компания получает 0,4 млрд рублей комиссионных доходов. Руководство отмечает активное, но не агрессивное продвижение дополнительных продуктов, что способствует росту непроцентных доходов и финансовой стабильности, особенно в условиях сложной экономической ситуации. 🔹 Во втором квартале 2025 года Займер получил чистую прибыль в размере 945 млн рублей при рентабельности капитала 29%. По сравнению с аналогичным периодом прошлого года прибыль снизилась на 21,3% (г/г), но за первое полугодие 2025 года она выросла на 12,1% (г/г) — с 1,66 до 1,86 млрд рублей. Это свидетельствует о высокой эффективности бизнеса даже в сложных рыночных условиях. 🔹 Достаточность капитала Займера составляет 61,2%, что значительно превышает регуляторный минимум в 6%. Это не только запас прочности, но и финансовая подушка безопасности, позволяющая выплачивать дивиденды и укреплять позиции на рынке. 🔹 Совет директоров принял решение о распределении прибыли за второй квартал 2025 года. Ожидается, что выплаты акционерам составят 4,73 рубля на акцию, что при текущих котировках обещает дивидендную доходность 3,2% и соответствует 50% от чистой прибыли по МСФО. Займер строго придерживается своей дивидендной политики и планирует продолжать ежеквартальные выплаты не менее половины чистой прибыли. 🔹 На конференц-звонке по итогам полугодовой отчетности руководство компании ответило на вопросы о покупке банка «Евроальянс». Главная идея заключается в создании цифрового банка, ориентированного на физических лиц, но готового предложить продукты и корпоративным клиентам. 🔹 Компания не намерена конкурировать с ведущими цифровыми банками страны, а сосредоточится на нишах с некредитным доходом. В ближайшее время банк будет докапитализирован на 1 млрд рублей для формирования надежной IT-инфраструктуры и запуска новых продуктов. 🔹 Изменения в законодательстве могут оказать разнонаправленное влияние на бизнес Займера. Введение периода «охлаждения» для займов свыше 50 тысяч рублей не затронет компанию, так как она не выдает такие суммы. Обязательное использование биометрии для идентификации заемщиков может снизить спрос на услуги микрофинансовых организаций, но отрасль активно ведет диалог с властями, стремясь отложить введение этого закона до 2027 года. 🔹 Пока одни инвесторы опасаются усиления регуляторики и неопределенности из-за возможных нововведений в секторе МФО, другие получают приличные дивиденды по акциям Займера (#ZAYM) и радуются стабильной динамике котировок без сильных шоков, характерных для других бумаг на российском фондовом рынке. 🔹 Займер наглядно демонстрирует, что бизнес можно развивать без безумных рисков и агрессивных стратегий, создавая синергию между МФО, коллекторским агентством и банком. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

АДМИНИСТРАТОР