![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

ФОСАГРО [анализ] [PHOR]

АНАЛИЗ АКЦИЙ РФ

Почему акции ФосАгро остается привлекательной для инвесторов?

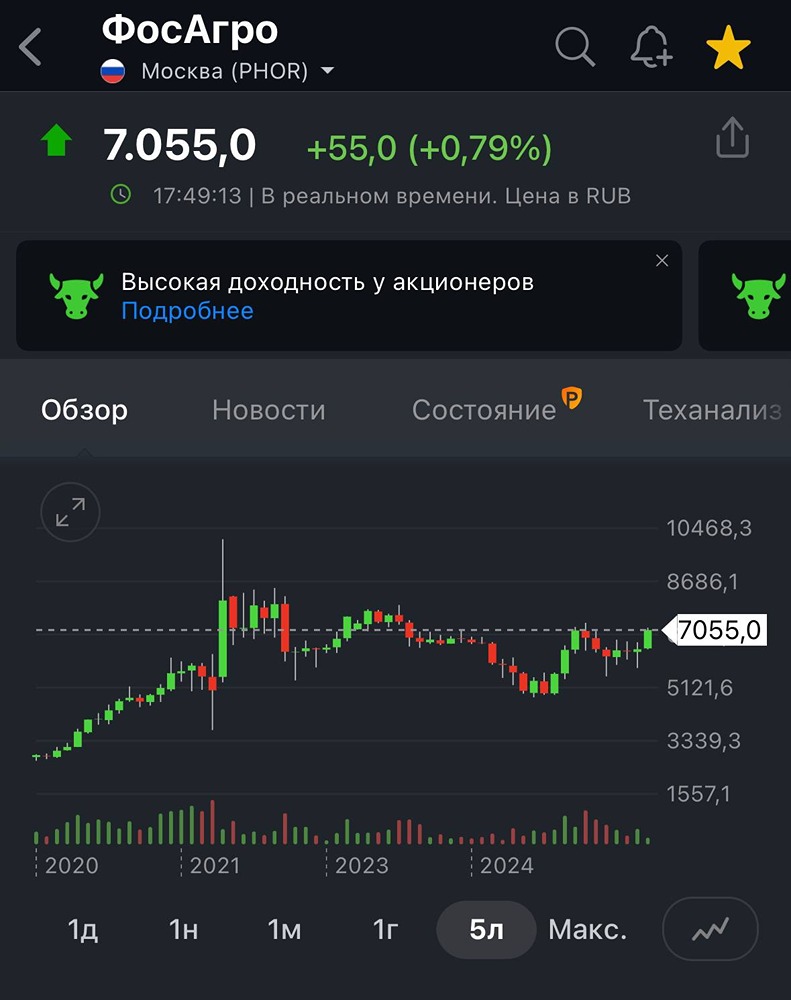

Почему так жестко? Акции ФосАгро за последний год выросли на 30%, а еще 11% прибыли акционеры получили в виде дивидендов. Основной причиной роста стал сильный отчет за первое полугодие 2025 года: • Выручка составила 298,5 млрд рублей (+23,6% год к году). • Чистая прибыль — 75,5 млрд рублей (+41,3% год к году). • EBITDA — 94,6 млрд рублей (+26,8% год к году). • Свободный денежный поток (FCF) — 56,5 млрд рублей (+112,3% год к году). Чистый долг снизился на 24% до 245,7 млрд рублей, а соотношение чистого долга к скорректированной EBITDA составило 1,25x. ФосАгро — экспортер, которому невыгоден сильный рубль. 🔹 Рост показателей обусловлен положительной динамикой на рынках фосфорных и азотных удобрений. Цены на DAP/MAP выросли на 13% за квартал и на 26% год к году, а на карбамид снизились на 0,8% за квартал, но выросли на 29% год к году. 🔹 Из-за ограничений на экспорт удобрений в Китай компания увеличила отгрузки в Индию на 41%, а также в Африку и Европу, что привело к росту продаж агрохимической продукции на 4% до рекордных 6,12 млн тонн. 🔹 За последние 12 месяцев выручка компании росла в среднем на 11,5% в год, а прибыль — на 12,8%. Это сбалансированный рост без впечатляющих показателей. 🔹 ФосАгро активно работает с долгом. Чистый долг снизился на 24%, что позволяет компании легко выплачивать дивиденды. 🔹 Текущая долговая нагрузка дает возможность ФосАгро выплачивать дивиденды в размере 50-75% от FCF, что составляет 218-327 рублей на акцию. За первое полугодие совет директоров рекомендовал дивиденды в размере 397 рублей на акцию (5,5% дивидендной доходности). Однако акционеры уже несколько раз снижали рекомендованный дивиденд, а в июне вообще отказались от решения по дивидендам и перенесли выплату за первый квартал на полугодие. 5.1. FCF позволяет выплатить рекомендованные 397 рублей на акцию, но есть риск снижения дивидендов до 218-317 рублей. Согласно дивидендной политике, максимальный дивиденд составляет 317 рублей при соотношении чистого долга к EBITDA в диапазоне от 1x до 1,5x. Акции компании торгуются без значительного дисконта к историческим оценкам: • LTM P/E = 7,5 • LTM P/S = 1,62 При среднегодовом росте выручки на 11,5% и прибыли на 12,8% дивидендная доходность по итогам 2025 года может составить 8-10%. 🔹 Перед нами крепкий бизнес, который успешно работает в период охлаждения рыночной экономики. Компания демонстрирует стабильный рост по справедливой цене, хотя дивиденды пока остаются на среднем уровне из-за высокой ключевой ставки. 🔹 ФосАгро может уменьшать дивиденды, но это решение акционеров, которые предпочитают не наращивать долги ради дивидендов и комфортно проходить периоды высоких ставок. Я считаю это правильным подходом. 🔹 Компания открыта к акционерам, готова удивлять и поощрять инвесторов, если у нее есть лишние ресурсы. Однако текущая цена акций в 7000 рублей кажется завышенной. Я покупал их по 6207 рублей 1 июля. 🔹 По 7000 рублей я бы дважды подумал, прежде чем покупать. Возможно, в сентябре-октябре я докуплю ФосАгро в свой портфель, но на небольшую сумму, чтобы сохранить текущую долю. 🔹 Я продолжаю держать акции ФосАгро с прибылью уже 25% и не собираюсь их продавать. Эта акция остается одним из моих фаворитов. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Инвестиции Студента

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон