![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

СБЕРБАНК [анализ] [SBER]

АНАЛИЗ АКЦИЙ РФ

Почему Сбербанк бьет рекорды прибыли?

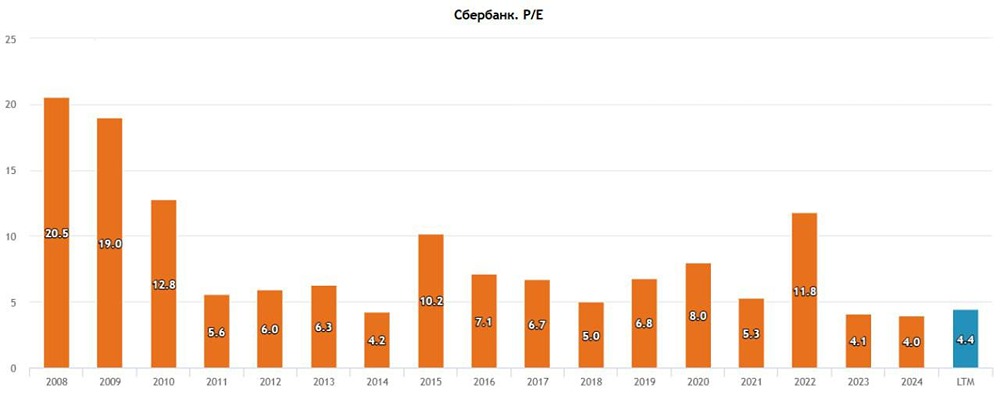

Новый рекорд по месячной прибыли! Сегодня мы анализируем финансовые результаты Сбербанка по РСБУ за семь месяцев 2025 года. Вот ключевые показатели: - Чистые процентные доходы: 1700,4 миллиарда рублей (+16,7% г/г) - Чистые комиссионные доходы: 413,1 миллиарда рублей (-1,7% г/г) - Чистая прибыль: 971,5 миллиарда рублей (+6,8% г/г) Чистые процентные доходы за семь месяцев 2025 года выросли на 16,7% по сравнению с прошлым годом и достигли 1700,4 миллиарда рублей. Это произошло благодаря увеличению доходности и объема работающих активов. В июне рост составил рекордные 23,7% — до 263,1 миллиарда рублей. Чистая прибыль увеличилась на 6,8% и составила 971,5 миллиарда рублей. Динамика чистой прибыли по месяцам: - Январь: 132,9 миллиарда рублей (+15,5% г/г) - Февраль: 134,4 миллиарда рублей (+11,6% г/г) - Март: 137,2 миллиарда рублей (+6,8% г/г) - Апрель: 137,8 миллиарда рублей (+5,1% г/г) - Май: 140,6 миллиарда рублей (+5,4% г/г) - Июнь: 143,7 миллиарда рублей (+2,4% г/г) - Июль: 144,9 миллиарда рублей (+2,7% г/г) Особенно впечатляет рост чистой прибыли в июле. Кроме рекордных чистых процентных доходов, Сбербанк показал рекордный рост месячной чистой прибыли. Чистые комиссионные доходы снизились на 1,7% по сравнению с прошлым годом — до 413,1 миллиарда рублей. В июле падение составило 3,3%. Рентабельность капитала (ROE) составила 22,1%. Операционные расходы выросли на 14,1% г/г. Позитивные моменты: - Расходы на резервы снизились на 7,6% г/г — до 282,3 миллиарда рублей. - После выплаты дивидендов достаточность общего капитала H1.0 составила 12,8%, что выше прошлогоднего уровня в 11,9%. Дивиденды Согласно дивидендной политике Сбера, 50% чистой прибыли направляется на выплаты акционерам. Дивиденд за семь месяцев 2025 года по РСБУ составляет около 22 рублей на акцию: - 971,5 миллиарда рублей / 2 = 485,75 миллиарда рублей (дивидендная база) - 485,75 миллиарда рублей / 21 586,95 миллиона акций = ~22 рубля По МСФО показатель будет выше. Итог Несмотря на высокую базу прошлого года, Сбербанк уверенно движется к цели — заработать больше прибыли, чем в 2024 году. Из-за высокой базы и жесткой денежно-кредитной политики банк столкнулся с оттоком депозитов юридических лиц и ростом доли просроченных кредитов, но ситуация пока не критическая. Позитивно выглядит оживление кредитования на фоне снижения ключевой ставки и снижение расходов на резервы. После выплаты дивидендов достаточность капитала снизилась, но остается на комфортном уровне. Рентабельность в 22,1% выглядит неплохо, особенно в текущих условиях. Недавно мне начислили дивиденды Сбера, и я продолжаю держать долгосрочную позицию. Моя целевая цена остается на уровне 350 рублей за акцию, что предполагает рост на 20% с учетом потенциальных дивидендов. Если геополитическая ситуация улучшится, таргет по Сберу будет выше. Оценка по-прежнему интересна: fwd P/E = 4,4x, что ниже исторических значений. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон