![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

ЯНДЕКС [анализ] [YDEX]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции Яндекса при текущих результатах и прогнозах на 2025 год?

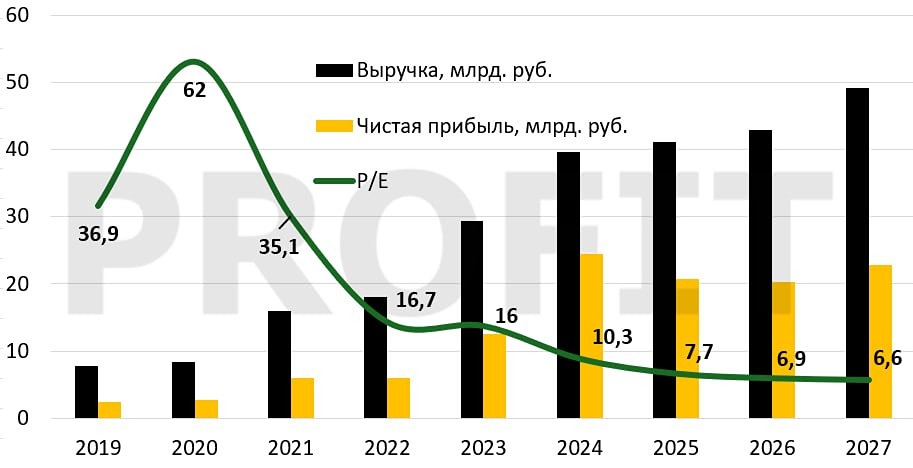

Яндекс: рост продолжается, но риски увеличиваются. В нашем обзоре финансовых результатов за первое полугодие 2025 года рассмотрим ключевые показатели ведущей частной IT-компании — Яндекса. Основные цифры: - Выручка: 639 млрд рублей (+34% г/г). Основной рост пришёлся на прочие бизнес-юниты и другие направления. - Скорректированная EBITDA: 114,9 млрд рублей (+35% г/г). Рентабельность EBITDA составила 18% (+0,2 п. п.). - Скорректированная чистая прибыль: 43,2 млрд рублей (-2% г/г). Выручка по сегментам: - Поиск и портал: 229 млрд рублей (+16% г/г). - Райдтех, E-commerce, доставка: 360,7 млрд рублей (+41% г/г). - Плюс и развлекательные сервисы: 62,2 млрд рублей (+46% г/г). - Сервисы объявлений: 17,3 млрд рублей (+13% г/г). - Прочие бизнес-юниты: 77,2 млрд рублей (+73% г/г, во 2К2025 — +89% г/г). Негативные тенденции: Скорректированная чистая прибыль снизилась на 2% г/г из-за роста процентных расходов с 15,9 до 32,4 млрд рублей. Квартальная динамика показывает ухудшение: - Поиск и портал (реклама): +1,4% кв/кв. - Электронная коммерция: -1,9% кв/кв. - Доставка и другие О2О-сервисы: -2,9% кв/кв. - Яндекс Плюс: -8,6% кв/кв. - Сервисы объявлений: -14% кв/кв. Особенно тревожно выглядит динамика во втором квартале: основные сегменты бизнеса показали отрицательный рост, а сегмент рекламы вырос лишь на 1,4%. Финансовые показатели: - Чистый долг на конец 1П2025: 67,2 млрд рублей, ND/EBITDA — 0,31x. Долговая нагрузка остаётся на комфортном уровне. - Свободный денежный поток (FCF) за 2К2025: 23,3 млрд рублей. - CAPEX во 2К2025: 27,2 млрд рублей (+2,6% г/г). Расходы на акции во втором квартале сократились на 35% до 10,2 млрд рублей, что является положительным сигналом. Дивиденды: 31 июля совет директоров рекомендовал дивиденды за первое полугодие 2025 года в размере 80 рублей на акцию, что составляет 1,9% дивидендной доходности к текущей цене. Для выплат потребуется около 30 млрд рублей, что практически совпадает с FCF за 1П2025 (около 26 млрд рублей). Выплата дивидендов увеличит долговую нагрузку, но компания готова к этому. Выводы: Яндекс продолжает расти высокими темпами, но сталкивается с вызовами из-за высоких процентных ставок. Квартальная динамика показывает снижение некоторых сегментов, особенно рекламы, которая выросла всего на 1,4%. Однако смягчение денежно-кредитной политики может улучшить ситуацию и поддержать результаты в будущем. Выручка за первое полугодие превысила прогноз, а динамика за весь 2025 год ожидается выше 30%. Рост во многом обеспечен прочими бизнес-юнитами, в то время как основные драйверы просели. Прогноз по EBITDA требует уверенного второго полугодия. Положительные моменты: снижение расходов на акции и комфортный уровень долговой нагрузки. Текущая оценка: форвардный P/E = 16,4x и EV/EBITDA = 7,7x. Целевой уровень — 5000 рублей за акцию, что предполагает 20% потенциал роста. Важно, чтобы компания выполнила прогнозы на год. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

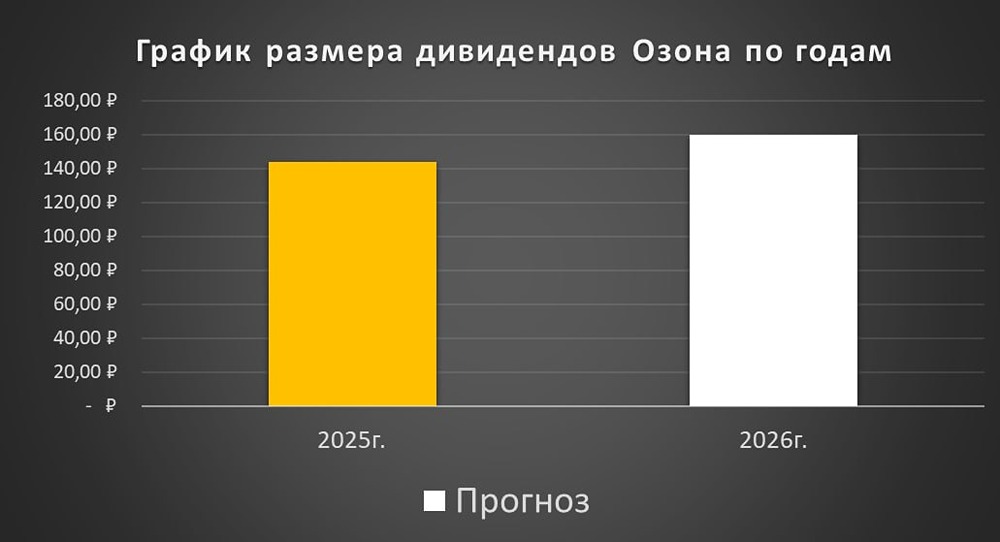

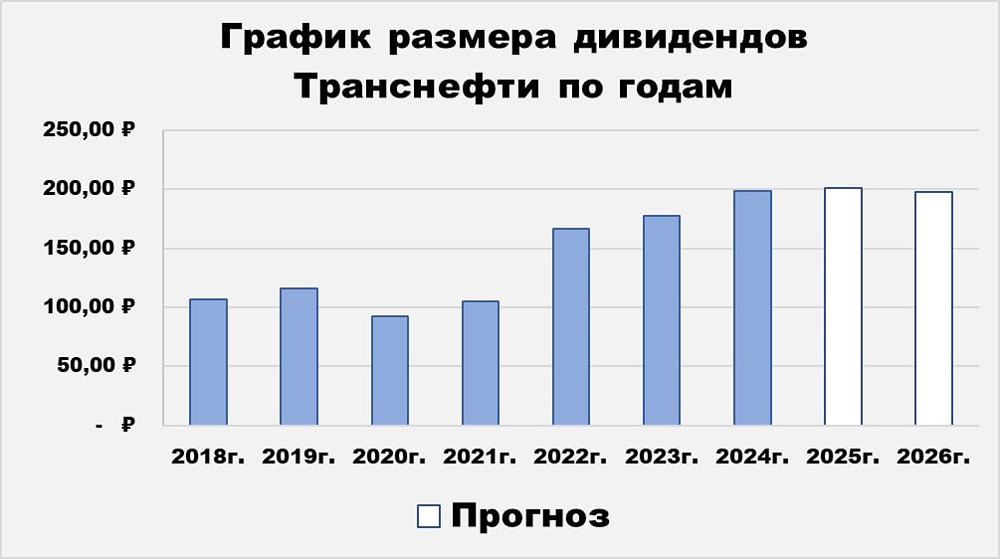

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

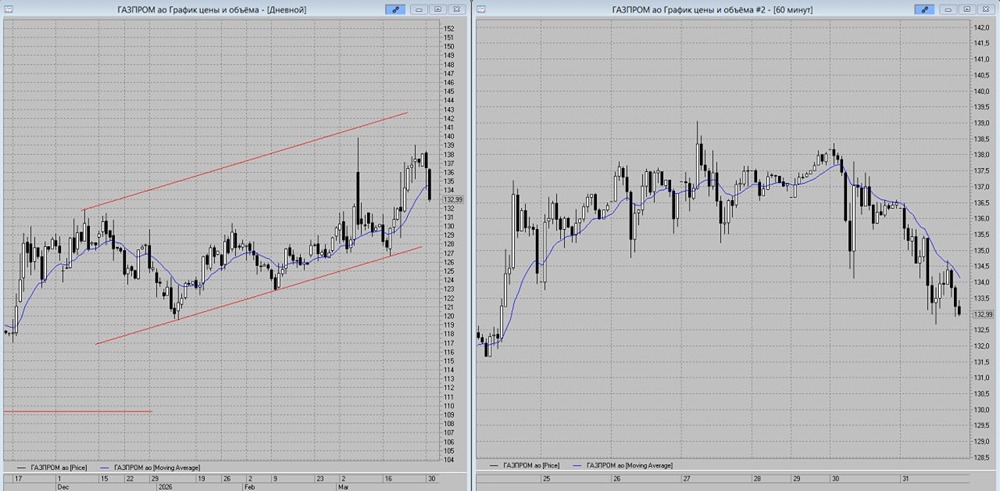

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

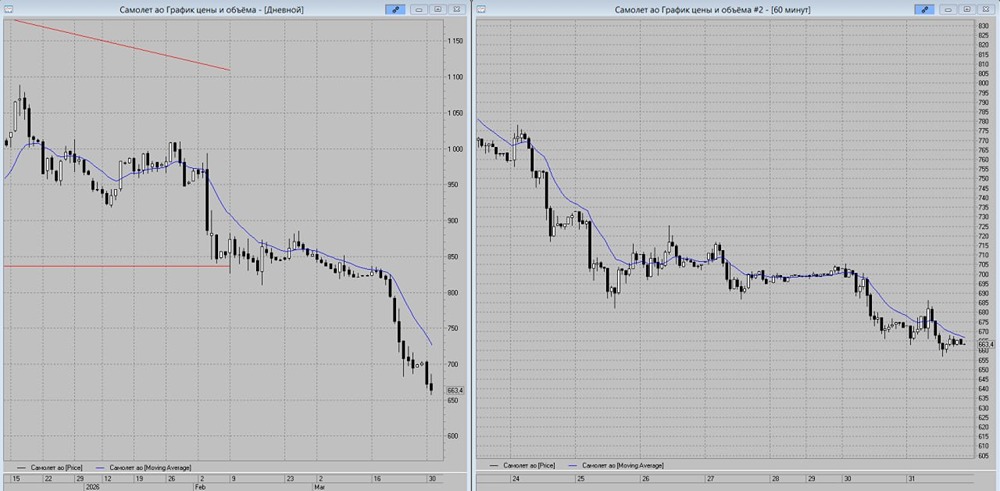

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон