![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

РУСГИДРО [анализ] [HYDR]

АНАЛИЗ АКЦИЙ РОССИИ

Аналитический и технический разбор и прогноз акций РусГидро

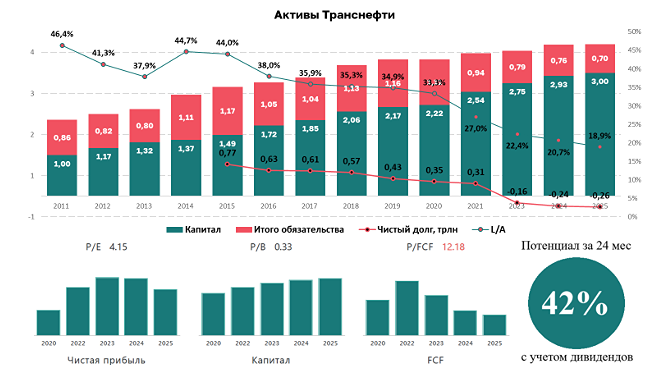

Обзор акций «РусГидро» В последний раз я анализировал акции «РусГидро» 10 апреля. Тогда они стоили 0,463 рубля. Я ожидал, что после небольшой коррекции до 0,47 они вырастут примерно до 0,52. Однако в реальности всё пошло иначе. Акции действительно выросли до 0,4967, но затем скорректировались до 0,432. Я предполагал, что они достигнут 0,47, но они перешагнули эту отметку и опустились ниже. Затем акции снова пошли вверх и достигли 0,4845. В целом движения были такими, как я и ожидал, но их амплитуда оказалась чуть больше или меньше, чем я думал. После этого акции «РусГидро» снова скорректировались и сейчас торгуются по 0,437. Давайте посмотрим, как обстоят дела у компании сейчас и что можно ожидать в будущем. Основные метрики - Капитализация: 2,39 млрд долларов. - P/E: отрицательное значение, компания убыточна. - P/S: 0,32. - P/B: 0,32. - EPS: минус 0,116479 рубля. - EBITDA: 161,5 млрд рублей. - EV/EBITDA: 4,28. Компания стала стоить ещё немного дешевле. Недавно вышел отчёт за первый квартал 2025 года, который я разберу. Финансовое здоровье - Собственный капитал за первый квартал 2025 ТТМ вырос на 3%. - Чистый долг за первый квартал 2025 ТТМ вырос на 4%. - Net Debt / EBITDA — 3,08, что говорит о высоком уровне долговой нагрузки, но пока ещё не критическом. Финансовое состояние компании можно назвать средним. Критических проблем нет, но и идеальным его не назовёшь. Выручка и прибыль - Выручка за первый квартал 2025 ТТМ выросла на 4%. - Прибыль отрицательная: за первый квартал 2025 ТТМ она сократилась на 4%, а в 2024 году упала на 291% и ушла в убыток. - Свободный денежный поток отрицательный, но за первый квартал 2025 ТТМ он увеличился на 9%. Будущее и оценки 2 июля аналитики «Альфа-Инвестиций» прогнозировали цену акций в 0,422 рубля (за падение). 23 июля аналитики «Финама» давали прогноз в 0,5 рубля. Основные акционеры 62,2% акций принадлежат РФ в лице Федерального агентства по управлению государственным имуществом. 12,4% акций контролирует Банк ВТБ, а 9,6% — компания «ЕН+ Групп». Сравнение с конкурентами «РусГидро» — крупнейшая компания в своём секторе по капитализации, уступая только «Интер РАО». Однако она убыточна, что хуже показателей сектора. По метрикам компания оценивается дешевле сектора, хотя есть и другие компании с низкими оценками. По долговой нагрузке «РусГидро» значительно хуже сектора. По рентабельности компания также уступает, так как она убыточна. По росту выручки за последние пять лет она немного опережает сектор. Дивиденды Компания не выплачивала дивиденды с 2023 года, и в ближайшие годы их ожидать не стоит. Технический анализ Индикаторы на дневном таймфрейме дают противоположные сигналы из-за боковика последних недель. Сначала акции могут вырасти, затем скорректироваться, а потом снова пойти вверх до 0,47. Выводы Акции «РусГидро» находятся вблизи исторического дна и имеют потенциал для отскока. Однако фундаментально ситуация пока не улучшилась. Возможно, позитивная новость поможет компании отскочить. До тех пор, пока отчёты не покажут улучшение трендов по росту прибыли, FCF и выручки, делать здесь нечего. В секторе есть более привлекательные, здоровые и дешёвые компании. Отскок акций вероятен, но здоровый рост пока не предвидится. Буду наблюдать за ситуацией дальше. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

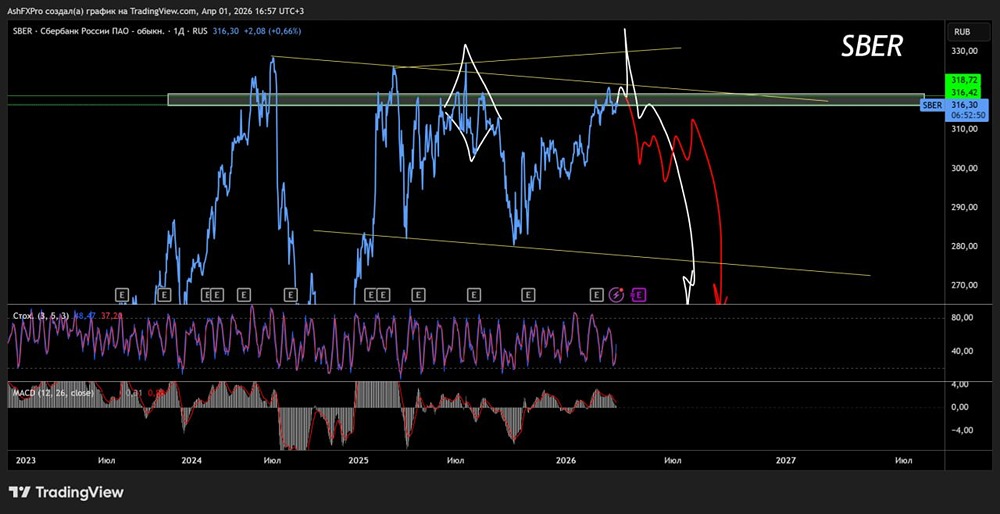

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

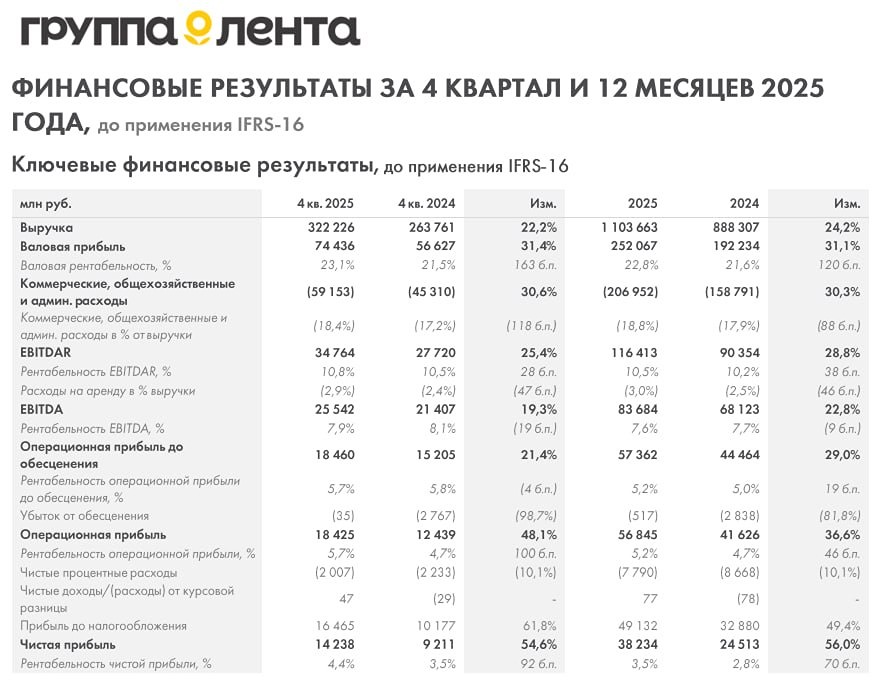

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон.