![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

РУСОЛОВО [анализ] [ROLO]

АНАЛИЗ АКЦИЙ РФ

Акции Русолово, аналитика по компании #ROLO на 18 июля 2025 года

Последний обзор по «Русолову» я делал 8 марта. Тогда акции стоили 0,78 рубля, и я предполагал, что цена снизится до 0,604. Финансовое состояние компании вызывало сомнения, и она не подходила для инвестиций. Я говорил, что это рискованно, как если бы вы покупали две чашки кофе, и то много. С тех пор акции упали до 0,497, то есть примерно на 38%. Фундаментальный анализ оказался верным. Сейчас акции торгуются по 0,5576. Давайте посмотрим, изменилось ли что-то в лучшую сторону или ситуация по-прежнему сложная. ### Основные метрики - Капитализация: $219 млн. Компания относится к категории малой капитализации. - P/E: отрицательное значение, компания убыточна. - P/S: 2,3. - P/B: 2,72. - EPS: минус 0,0790239 рубля. - EBITDA: минус 1,37 млрд рублей. - EV/EBITDA: отрицательное значение. Компания по-прежнему убыточна. Хотя некоторые метрики стали дешевле из-за падения стоимости акций, в целом ситуация остаётся сложной. Разберём отчёт за 2024 год. ### Новостной фон - Операционные результаты за первое полугодие 2025 года: производство олова в концентрате выросло на 41% и достигло 1721 тонны. Производство меди в концентрате увеличилось на 29% до 1229 тонн, а вольфрама — на 149% до 64 тонн. - Финансовые результаты за 2024 год: убыток по МСФО составил 3,4 млрд рублей против убытка 1,6 млрд рублей годом ранее. ### Финансовое здоровье - Собственный капитал: в 2024 году вырос на 31%, но за последние четыре года остаётся в диапазоне 4,78–6,41 млрд рублей. - Чистый долг: за 2024 год увеличился на 138%. - Net Debt / EBITDA: невозможно рассчитать, так как EBITDA отрицательная. Финансовое состояние компании можно назвать драматическим. ### Выручка и прибыль - Выручка: в 2024 году выросла на 19%. - Прибыль: упала на 109% до минус 3,4 млрд рублей. В 2023 году прибыль снизилась на 144%. - Свободный денежный поток: упал на 816%. ### Будущее и оценки Нет перспектив для роста. ### Основные акционеры 85,1% акций принадлежит ПАО «Селигдар». В ноябре 2023 года доля «Селигдара» составляла 95,12%, но компания сократила свою позицию. ### Сравнение с конкурентами «Русолов» — небольшая компания в своём секторе, которая работает в убыток. За последние пять лет выручка падает, что делает её хуже конкурентов. По всем ключевым показателям компания уступает сектору. ### Дивиденды Нет информации о выплатах дивидендов. ### Технический анализ Ожидается продолжение нисходящего тренда. ### Выводы Я говорил, что компании, о которых я предупреждаю, лучше избегать. Это касается и «Русолова». Если компания решит провести ликвидацию, это будет неудивительно. «Русолов» глубоко убыточен, и его финансовое состояние вызывает серьёзные опасения. Возможно, акции компании вырастут, но только на спекуляциях. Если вы готовы к риску, то можете инвестировать в «Русолов», но я не рекомендую этого делать. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся в социальной сети для инвесторов и трейдеров mondiara.com](https://mondiara.com/) Источник: Павел Шумилов

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

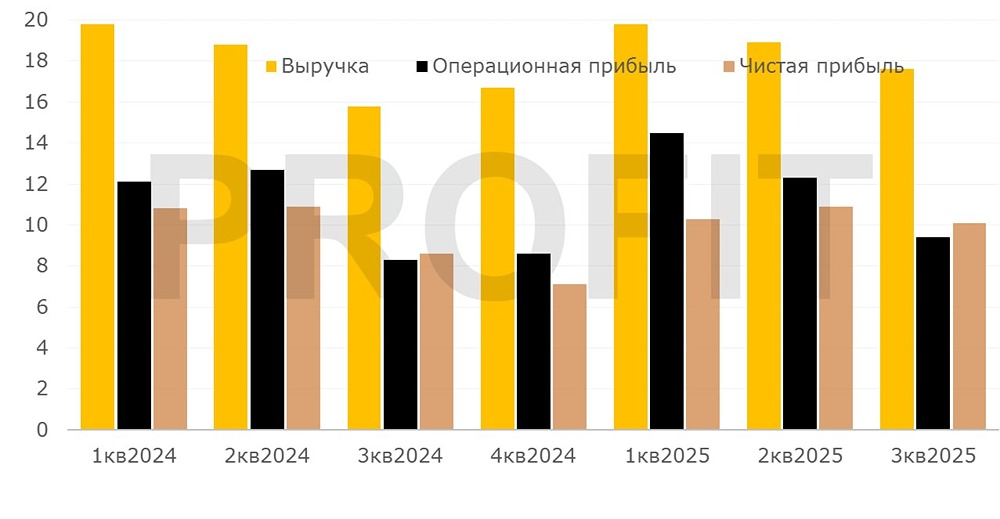

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.