![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

Прогноз роста акций ЛУКОЙЛа до 7000 рублей: перспективы и доходность

Мнение: А-Клуб Фундаментальная недооценка ЛУКОЙЛа: стоит ли покупать акции сейчас? ЛУКОЙЛ — один из ведущих игроков в российской нефтяной индустрии. Однако в начале года стоимость его акций заметно снизилась. Восстановление стоимости акций компании может быть вызвано стабилизацией мировых цен на нефть и умеренным ослаблением курса рубля. Почему акции могут вырасти Финансовая стабильность и дивиденды ЛУКОЙЛ остаётся одной из наиболее стабильных и доходных компаний на российском фондовом рынке, предлагая потенциальную дивидендную доходность около 15%. Компания имеет более 1,4 трлн рублей на балансе, что позволяет ей сохранять отрицательный чистый долг. Эти средства могут быть направлены на поддержание стоимости акций, сделки по слияниям и поглощениям или, при необходимости, на финансирование текущей деятельности. Потенциал ослабления курса рубля В условиях высоких государственных расходов сильный рубль невыгоден для российского бюджета, поскольку это приводит к недополучению доходов из-за курса валюты. Дефицит федерального бюджета, согласно уточнённому прогнозу Министерства финансов Российской Федерации, составит 1,7% от ВВП в 2025 году при среднем курсе доллара в 94,3 рубля. Это означает, что ожидается ослабление курса рубля, чему будет способствовать ожидаемое продолжение смягчения денежно-кредитной политики Центрального банка России. В результате экспортные доходы ЛУКОЙЛа могут вырасти. Стабилизация цен на нефть Стоимость барреля нефти марки Brent снизилась на 10% с начала года из-за торговой войны между США и Китаем и опасений относительно замедления темпов мирового экономического роста. Текущие переговоры по торговым соглашениям уже стабилизировали рынок и способствовали локальному восстановлению цен на нефть. Даже небольшое повышение цен на нефть может положительно сказаться на финансовых результатах компании. Фундаментальная недооценка В настоящее время ЛУКОЙЛ торгуется с дисконтом около 36% к своей исторической оценке по мультипликатору EV/EBITDA. Этот дисконт может значительно сократиться благодаря стабилизации мировых цен на нефть и дальнейшему смягчению денежно-кредитной политики. Точка входа • Покупка: акций ЛУКОЙЛа по цене не выше 6135 руб. • Срок: шесть месяцев Не забываем о рисках • Ужесточение денежно-кредитных условий • Появление новых санкционных ограничений • Падение цен на нефть • Замедление экономической активности Время продавать • Цель: 7000 руб. за акцию • Потенциальная доходность: до 14% Источник: alfabank.ru Автор: Андреев Артем Не является индивидуальной инвестиционной рекомендацией В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

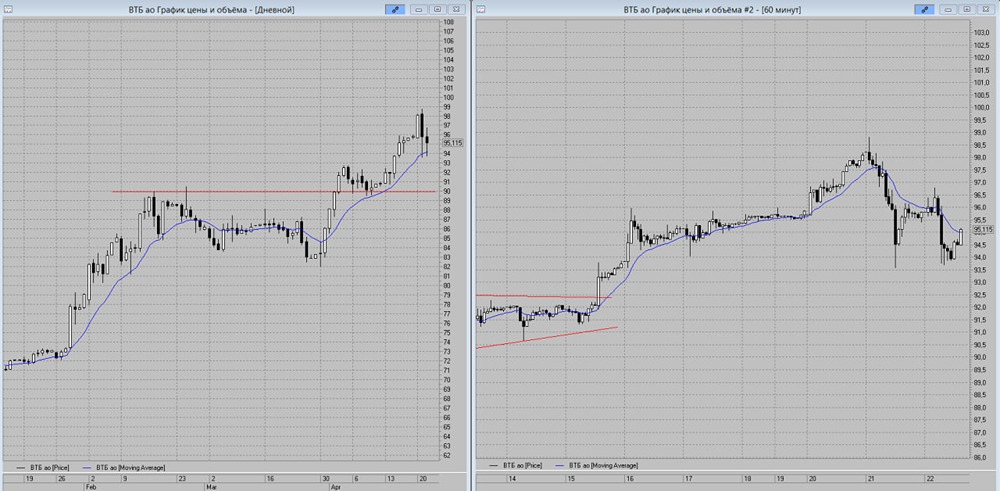

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

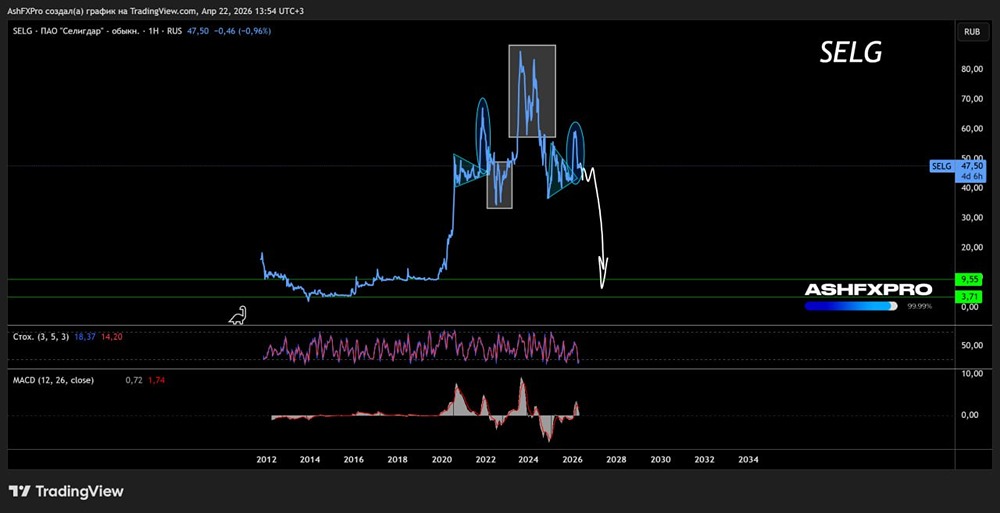

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

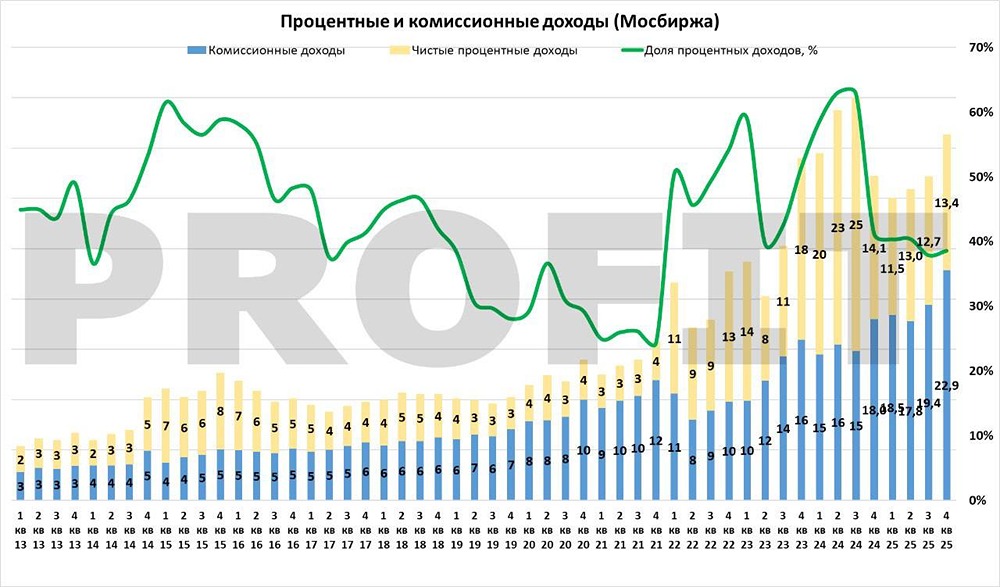

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

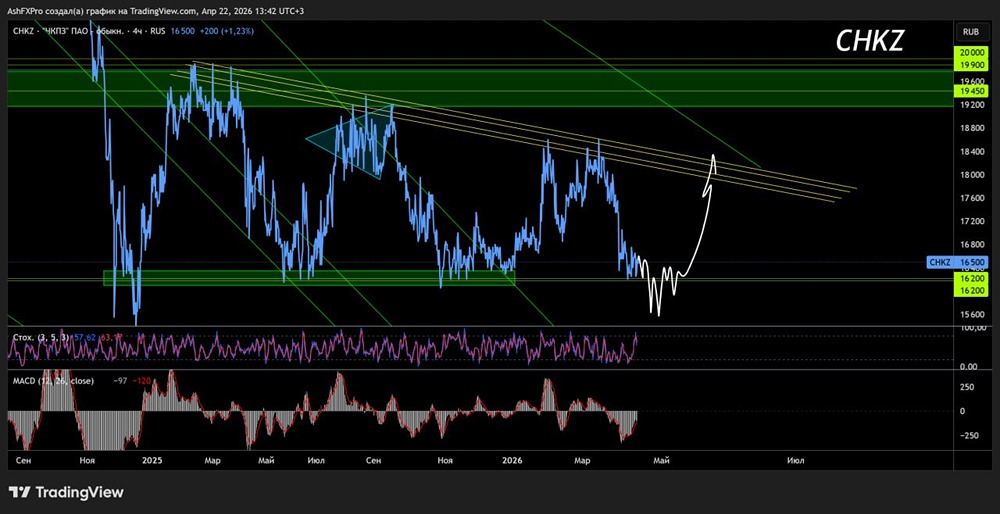

![Аватар сообщества ЧКПЗ [анализ] [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира