![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

ЛЕНТА [анализ] [LENT]

АНАЛИЗ АКЦИЙ РФ

Обзор по акций компании Лента #LENT от 30 июня 2026 года

Последний обзор: 10 мая, акции стоили 1461 руб. Я ожидал роста до 1543 руб. и далее до 1640 руб. Но акции выросли только до 1550 руб. — первую цель взяли, но до второй не дошли. После этого началась коррекция, и сейчас акции торгуются по 1414 руб. Посмотрим, что будет дальше. Основные метрики: - Капитализация: $2,07 млрд. - P/E: 7,25. - P/S: 0,18. - P/B: 1,09. - EPS: 193,68 руб. - EBITDA: 88,08 млрд руб. - EV/EBITDA: 3,57. По сравнению с прошлым обзором акции немного подешевели. Отчёт за первый квартал 2025 года ещё не опубликован. Рассмотрим новости и график. Новости: - «Лента» заключила соглашение о покупке одного из ведущих ретейлеров Челябинской области — «Молл» (бренды «Молния» и Spar). - Рассматривается возможность приобретения гипермаркетов «Магнита». - Совет директоров «Ленты» рекомендовал не выплачивать дивиденды за 2024 год. Финансовое здоровье: - Собственный капитал в 2024 году вырос на 17%, а в 2023 падал на 2%. - Чистый долг в 2024 году снизился на 12%, а в 2023 рос на 64%. - Net Debt / EBITDA — 1,73, самый низкий уровень долга за последние 10 лет. Финансовое состояние компании хорошее: долги снизились, собственный капитал вырос. Выручка и прибыль: - Выручка в 2024 году увеличилась на 44%, в 2023 — на 15%. - Прибыль в 2024 году выросла на 954%, в 2023 обвалилась до отрицательных значений — минус 2,62 млрд руб. - Свободный денежный поток в 2024 году увеличился на 9%. Будущее и оценки: - Старый прогноз от «СОЛИД» от 29 июля 2024 года — 1700 руб. Акционеры: - 78% — ООО «Севергрупп». - 0,9% — ООО «Лента». Сравнение с конкурентами: - Входит в тройку лидеров по капитализации в своём секторе, но в 5 раз меньше лидера — «ИКС 5». - По метрикам оценивается на 10–20% дешевле рынка. - По уровню долга — лучше рынка. - По рентабельности — хуже рынка. - Рост выручки за 5 лет примерно соответствует рынку. Дивиденды: - Не выплачивает. Технический анализ: - Акции в боковике. - Индикаторы указывают на рост на дневном таймфрейме. - Вероятно, после боковика акции пойдут к 1540–1550 руб. - Дальше нужно следить за рынком. Возможно, акции будут ходить в диапазоне 1350–1550 руб., пока рынок не улучшится. Выводы: С последнего обзора мало что изменилось. За 10 лет у компании лучшее финансовое состояние. По метрикам акции оценены дёшево. Дивидендов пока нет. Если бизнес продолжит расти в 2025 году, ждём свежих отчётов. Сейчас компания выглядит привлекательно для инвесторов. Важно: Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/) Источник: Павел Шумилов

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

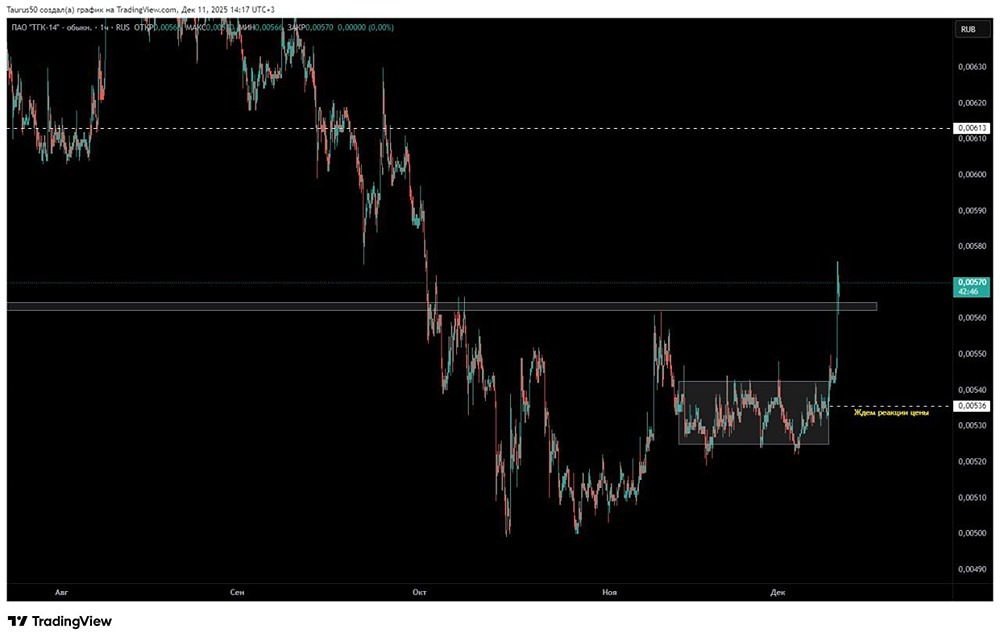

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

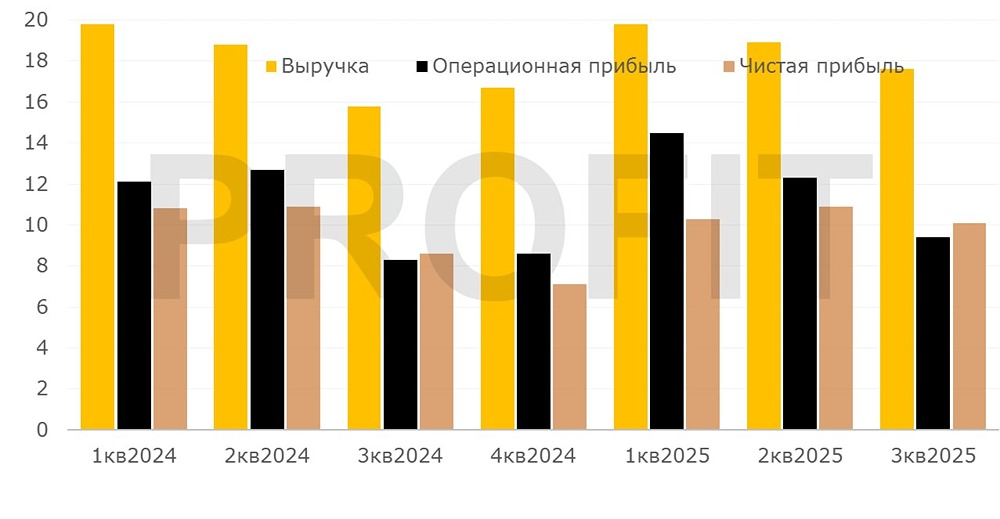

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира