![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

ФОСАГРО [анализ] [PHOR]

АНАЛИЗ АКЦИЙ РФ

Справедливая стоимость акций «ФосАгро» и рекомендации аналитиков

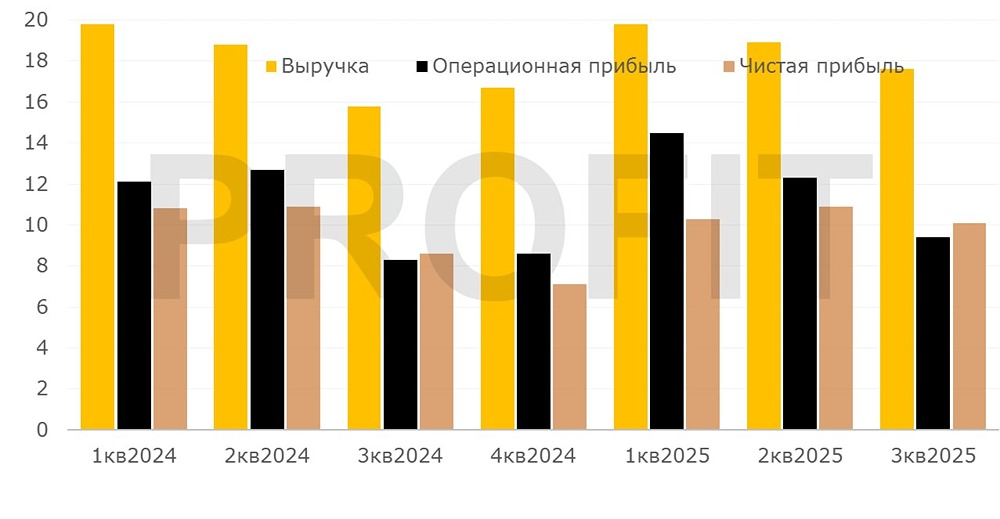

Мнение: АКБФ «ФосАгро» снижает долговую нагрузку и готовится к увеличению дивидендов в 2025 году После снижения соотношения чистого долга к EBITDA до уровня 1:1, компания «ФосАгро» может вернуться к более щедрым дивидендам. Однако в текущем году приоритетом для компании является погашение долга. Об этом сообщил генеральный директор компании Михаил Рыбников в кулуарах ПМЭФ-2025. «В этом году наша задача — снизить долговую нагрузку. Мы уже частично её выполнили. Около 300–350 миллионов долларов было направлено на погашение долга, а остальное — результат снижения курса валюты», — уточнил глава «ФосАгро». По итогам первого квартала 2025 года соотношение чистого долга к EBITDA снизилось до 1,4, хотя в конце 2024 года оно составляло 1,8. Операционные показатели компании остаются стабильными. В январе-мае 2025 года «ФосАгро» увеличила экспорт удобрений на 10% по сравнению с аналогичным периодом прошлого года, до 4,3 миллиона тонн. На рынках сбыта компании наблюдается улучшение ценовой ситуации. Ранее руководство компании сообщало о планах увеличить производство удобрений на 6% в 2025 году, до 12,5 миллиона тонн. Этот показатель уже учтён в наших прогнозах. Михаил Рыбников, генеральный директор «ФосАгро», сообщил журналистам, что компания не планирует строить комплекс по производству аммиака и карбамида в Череповце. В 2021 году менеджмент оценивал стоимость проекта в 120 миллиардов рублей, а мощность — примерно в 1 миллион тонн аммиака и 1 миллион тонн карбамида в год. В отсутствие конкретных планов по этому объекту мы сохраняем прогноз роста производства агрохимической продукции на 6% в год в 2025–2031 годах при ежегодном увеличении экспорта на 5%. Михаил Рыбников подтвердил планы по капитальным вложениям на текущий год в размере около 60 миллиардов рублей. «В программе капитальных вложений объём не изменился — более 60 миллиардов рублей. Конечно, что-то может быть перенесено на следующий год. Что-то, наоборот, может быть построено быстрее, если мы получим финансирование в этом году», — сказал он. Основным фактором, который будет способствовать улучшению финансовых показателей «ФосАгро», остаётся положительная динамика цен на рынках сбыта при строгом контроле затрат. С учётом прогнозов цен на внешних рынках и отсутствия решений регуляторов о повышении внутренних цен на удобрения до сентября, мы ожидаем, что EBITDA компании в 2025 году составит 216,6 миллиарда рублей (ранее ожидалось 220,6 миллиарда рублей) и в 2026 году — 247,9 миллиарда рублей (ранее ожидалось 297,8 миллиарда рублей) против 170,6 миллиарда рублей в 2024 году. Прогноз роста внутренних цен на удобрения в 2025–2031 годах с учётом среднесрочных и долгосрочных инфляционных ожиданий теперь составляет 8–10% (ранее ожидалось 8–11%). Суммарные дивидендные выплаты по итогам 2025 года оцениваются примерно в 590 рублей на акцию (ранее ожидалось 600 рублей на акцию) при достижении уровня долга около 1 EBITDA. На фоне информации о снижении долговой нагрузки и с учётом майского решения регуляторов по внутренним ценам прогноз чистой прибыли на 2025 год незначительно снижен до 115,6 миллиарда рублей (ранее ожидалось 117 миллиардов рублей). В рамках «рискового» сценария Единой денежно-кредитной политики Центрального банка Российской Федерации (средняя ключевая ставка 22–25% в 2025 году и 16–17% в 2026 году) и с учётом июньских решений Банка России и ожиданий смягчения условий кредитования мы начали пересматривать базовые среднесрочные ставки стоимости долга эмитентов в сторону понижения, что положительно отразилось на долгосрочной оценке компании. После пересмотра справедливая стоимость акций «ФосАгро» составила 6849,83 рубля на акцию против 7125,75 рубля ранее. Это соответствует потенциалу роста в 7% и сохраняет рекомендацию «держать». Дисконт — поправка на риски вложений в акции компании — по-прежнему остаётся на низком для нашего покрытия уровне в 10%. Источник: t.me/akbf_invest Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше анализа и новостей по любым акциям РФ находятся на mondiara.com](https://mondiara.com/)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

АДМИНИСТРАТОР

mondiara.com — социальная сеть про фондовый рынок России и мира