![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

ММК [анализ] [MAGN]

АНАЛИЗ АКЦИЙ РФ

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ММК

Мнение: Альфа-Инвестиции. ММК раскрыл производственные результаты за I квартал 2024. Продажи металлопродукции и продуктов из премиальной линейки упали на 5,5% и 12% квартал к кварталу соответственно. Производство стали снизилось до 2,97 млн тонн (-4,7% квартал к кварталу) под влиянием сезонных факторов и из-за остановки прокатных мощностей на ремонт. Продажи металлопродукции и продуктов из премиальной линейки упали соответственно на 5,5% квартал к кварталу, до 2,7 млн тонн, и на 12% квартал к кварталу, до 1 млн тонн. Такая динамика обусловлена ремонтными работами на переделах и травильных агрегатах. Доля премиальной продукции сократилась с 41,3% в IV квартале 2023 года до 38,5% в I квартале 2024 года. По прогнозам компании, во II квартале 2024 года ММК может рассчитывать на восстановление объёмов продаж на фоне окончания капитальных ремонтов на производствах, а также в связи с активизацией в строительном секторе. В горнодобывающем сегменте выпуск концентрата коксующегося угля в I квартале 2024 года упал на 15% год к году и на 10% квартал к кварталу из-за увеличения зольности рядового угля и сложных геологических условий. Мнение аналитиков Альфа-Банка На данный момент ММК остается единственным представителем российской «большой тройки» производителей стали, который пока не дал рекомендации по дивидендам. Мы ожидаем, что такая рекомендация будет дана до конца апреля. По нашим оценкам, совет директоров может рекомендовать дивиденды за 2023 год в размере 5-6 руб. за акцию. По оценкам многих участников рынка, явный спрос на горячекатаный лист в последнее время улучшается. Также наблюдается рост премии холоднокатаного и оцинкованного проката на внутреннем рынке, что является положительным фактором для ММК. Слабым местом для металлургов является экспорт. Китайские компании за последний месяц обвалили мировые цены на горячекатаный прокат. Экспорт стали из Китая в марте достиг многолетних максимумов (около 10 млн тонн). В данном случае ММК находится в выигрышном положении, так как более 90% продаж компании были исторически ориентированы на внутренний рынок. [Не является индивидуальной инвестиционной рекомендацией]

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

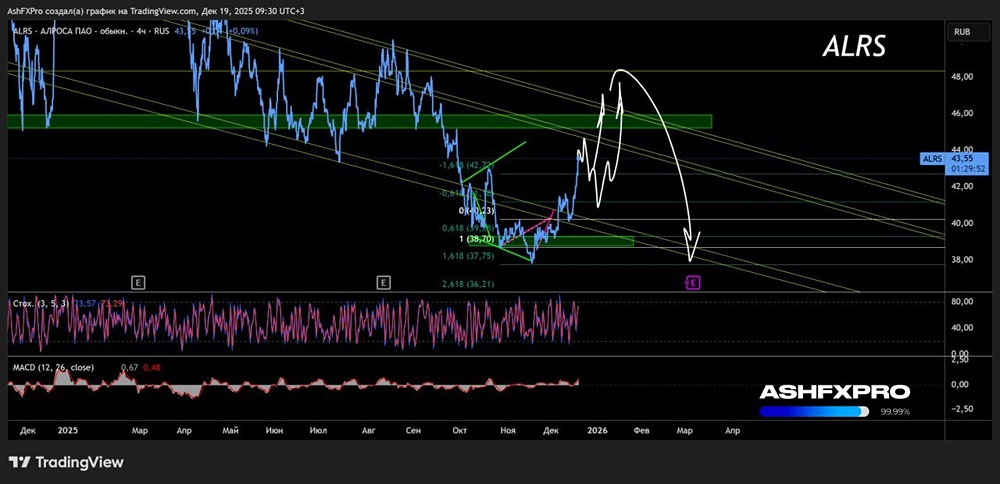

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

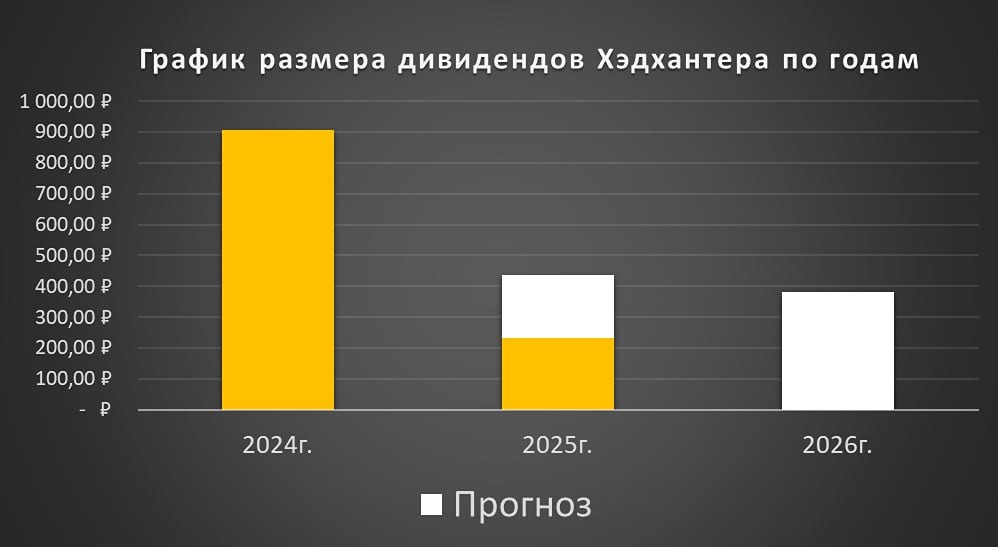

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)