![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Акции Банка Санкт-Петербург: что ждать дальше — прогноз, дивиденды и технический анализ

Обзор Банка Санкт-Петербург Сектор: Банковская деятельность Дата последнего обзора: 4 марта (ссылка на предыдущий обзор) Текущая цена акций: 372,5 руб. После прошлого обзора акции Банка Санкт-Петербург выросли до 417 руб., но затем скорректировались до 350 руб. В целом, динамика соответствовала моим ожиданиям, хотя рост оказался не таким значительным, как я предполагал. Основные метрики: - Капитализация: 2,18 млрд долларов - P/E: 3,21 - P/S: 1,92 - P/B: 0,79 - EPS: 111,56 руб. По сравнению с предыдущим обзором, компания стала оцениваться на 20% дешевле. Недавно Банк опубликовал отчёт за первый квартал 2025 года, который я и проанализирую. Новостной фон: - Чистая прибыль за май 2025 года: 5,4 млрд руб. (+14,8% г/г) - Выручка за май 2025 года: 8,3 млрд руб. (+5,0% г/г) - Дивиденды за второе полугодие 2024 года: 29 руб. 72 коп., доходность 7,3%. Финансовое здоровье: - Собственный капитал за 1КВ2025ТТМ вырос на 8% - Обязательства за 1КВ2025ТТМ упали на 1% - Debt/Equity: 4,27 Рост собственного капитала — положительный тренд. Снижение обязательств соответствует общей тенденции в банковском секторе, где банки берут меньше кредитов и, соответственно, имеют меньше обязательств. Уровень долга остаётся невысоким. Выручка и прибыль: - Выручка за 1КВ2025ТТМ выросла на 3% - Прибыль за 1КВ2025ТТМ выросла на 5% Будущее и оценки: - Целевая цена от Альфа-Инвестиций: 500 руб. - Целевая цена от Сбер Инвестиций (год назад): 445 руб. Основные акционеры: - ООО "Управляющая компания "Верные друзья": 26,8% - Савельев А.В.: 26,2% Сравнение с конкурентами: Банк Санкт-Петербург входит в топ-10 по капитализации среди банков. По стоимости акций он ближе к более доступным банкам, таким как Росбанк и МКБ. Компания оценена в среднем по сектору, но по рентабельности и росту выручки за последние пять лет она выглядит лучше конкурентов. Дивиденды: С 2022 года банк начал выплачивать высокие дивиденды: 19% в 2023 году и 13,85% в 2024 году. Хотя выплаты растут, они не успевают за быстрым ростом котировок. Последние два года дивиденды выплачиваются дважды в год. В 2025 году уже выплачено 7,32% годовых, ожидается вторая выплата осенью. Технический анализ: На дневном таймфрейме индикаторы указывают на возможный рост акций до 415 руб. Акции движутся в широком боковике 320–415 руб. Я ожидаю продолжения боковика в этом диапазоне. Выводы: В целом, у банка всё хорошо, но темпы роста замедлились по сравнению с 2023 и 2024 годами. Пока нет явных проблем, но если такая тенденция сохранится, в 2026 году возможно не только замедление роста, но и падение. Всё будет зависеть от инфляции, процентных ставок, ситуации в секторе недвижимости и геополитики. Банк остаётся привлекательным, но до улучшения экономической ситуации в России я ожидаю продолжения боковика. Примечание: Этот обзор не является индивидуальной инвестиционной рекомендацией. Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

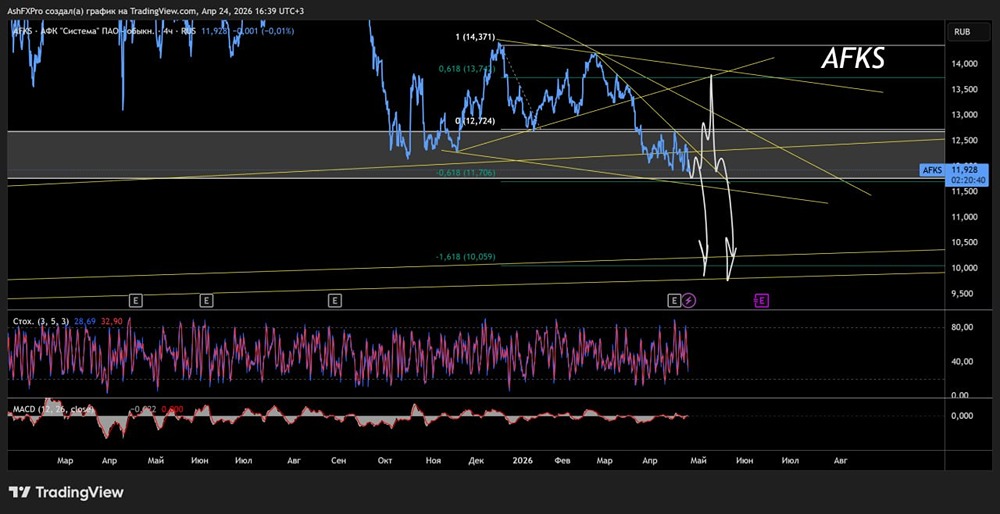

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

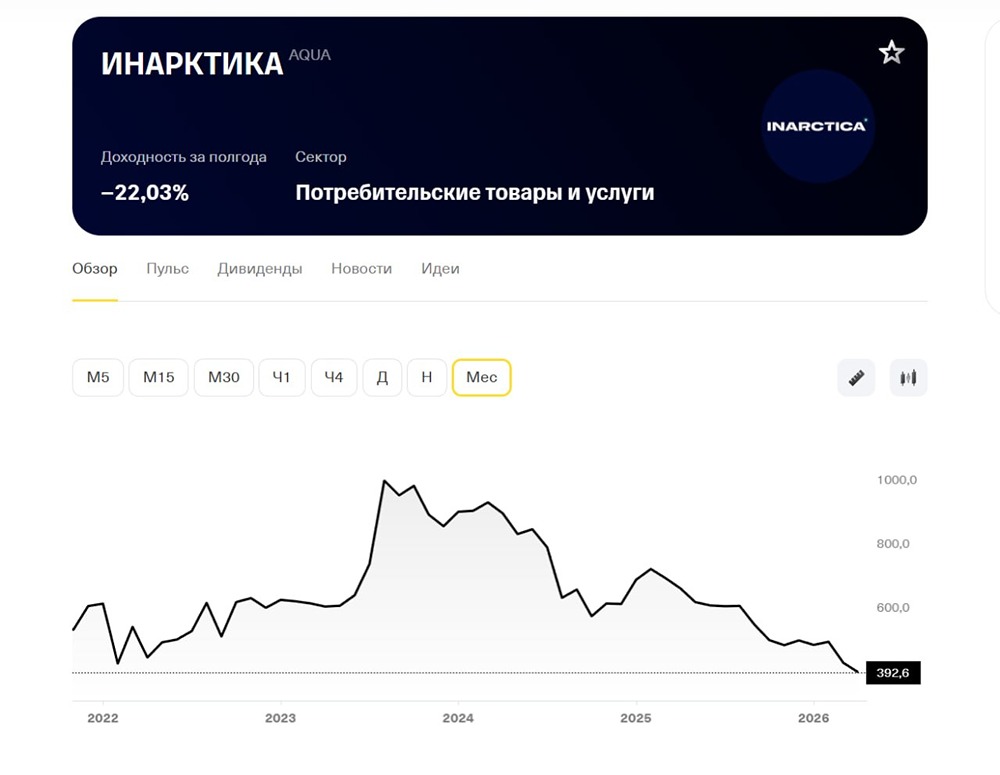

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

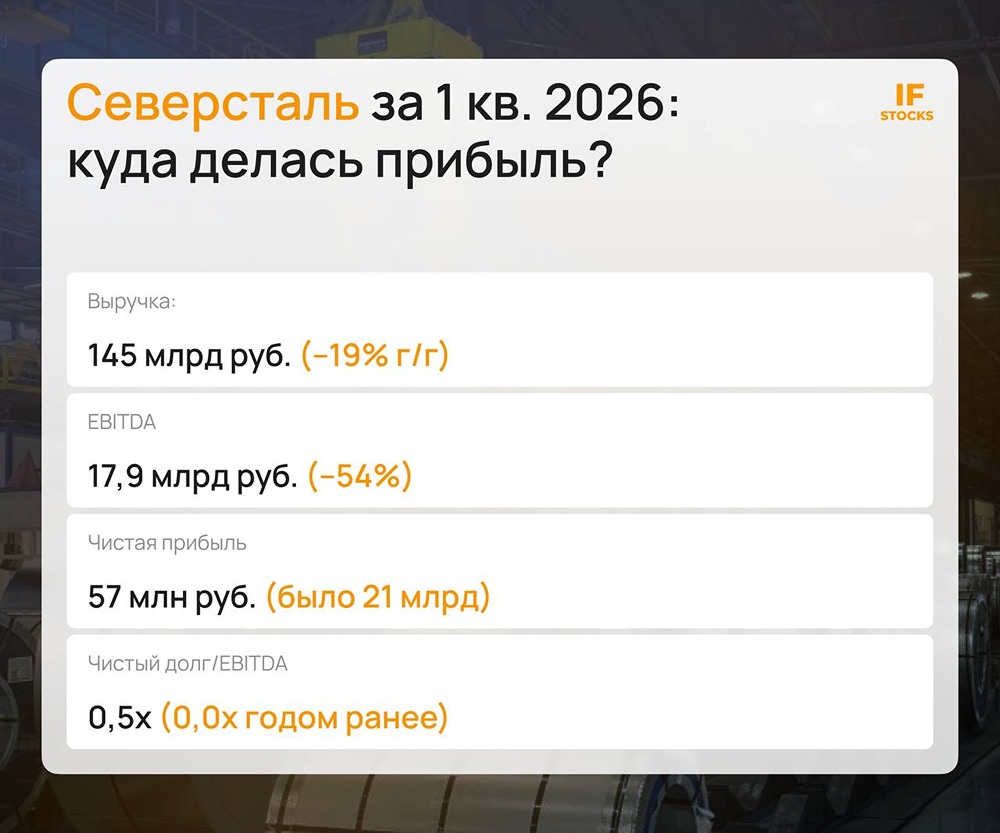

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

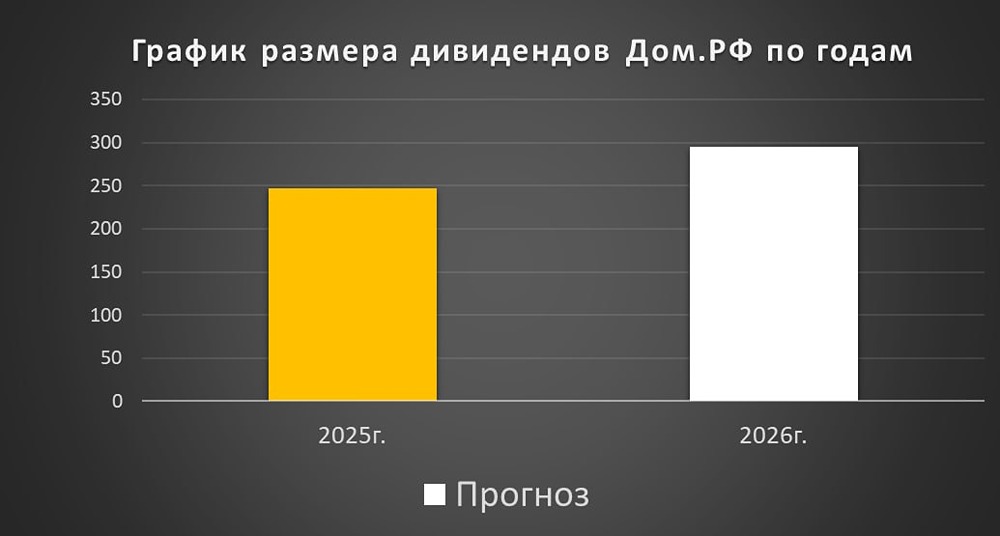

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

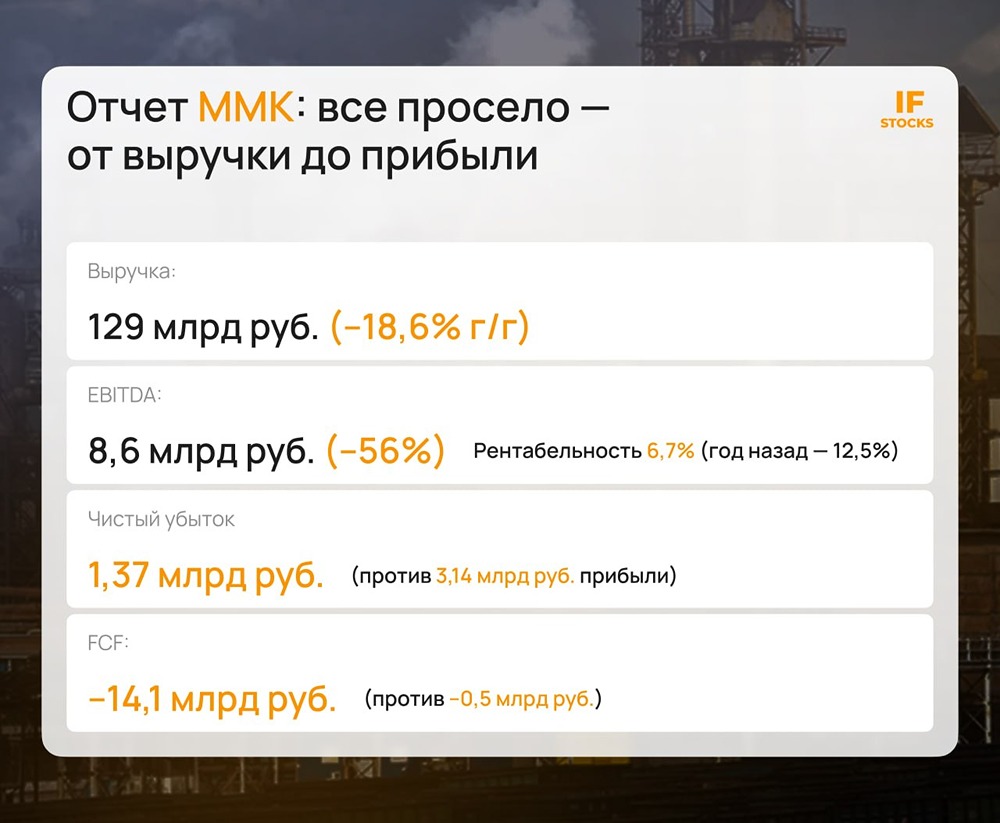

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СВЕТОФОР [анализ] [SVET]](/uploads/community/6/6a476aa4-7e56-42aa-bb35-a5abbe4e5ecf.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

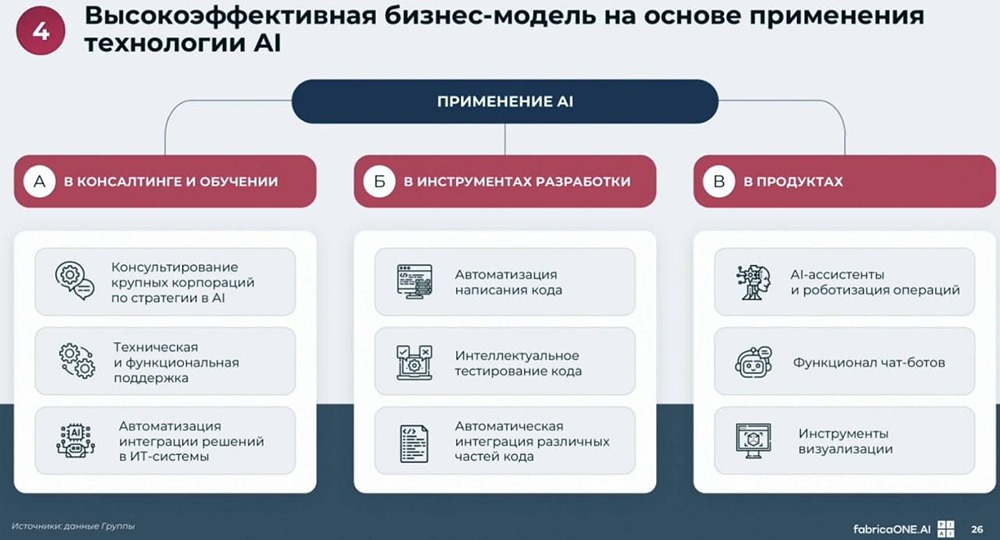

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

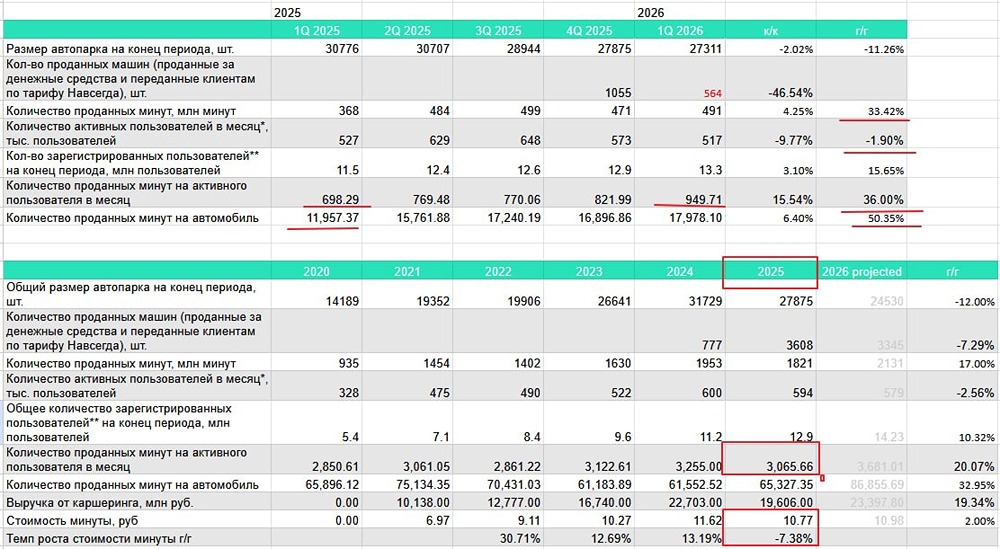

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

АДМИНИСТРАТОР

mondiara.com — твоя социальная сеть для уверенных инвестиций и успешной торговли