![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

СУРГУТНЕФТЕГАЗ [анализ] [SNGS]

АНАЛИЗ АКЦИЙ РФ

Почему акции «Сургутнефтегаз» стоит покупать: анализ рисков и перспектив

Мнение: АКБФ Каковы перспективы дальнейшего развития рынка ценных бумаг Сургутнефтегаза? В начале недели акции ПАО «Сургутнефтегаз» не продемонстрировали значительных изменений в цене. Индекс Московской биржи снизился на 1,5%. В пятницу, 6 июня, компания опубликовала сокращённую отчётность по РСБУ и операционные показатели за 2024 год и первый квартал 2025 года. В первом квартале 2025 года ПАО «Сургутнефтегаз» зафиксировало чистый убыток в размере 439,7 млрд рублей, в то время как годом ранее была получена прибыль в размере 268,5 млрд рублей. Эти данные соответствуют нашим прогнозам. Квартальная выручка не была раскрыта, как и большинство других показателей в разделе «Финансовые результаты». Был раскрыт только «убыток от продолжающейся деятельности до налогообложения», который составил 597,9 млрд рублей против прибыли в размере 321,2 млрд рублей за аналогичный период прошлого года. В 2024 году ПАО «Сургутнефтегаз» добыло 53,7 млн тонн нефти и 6,2 млрд кубометров газа, как сообщается в годовом отчёте компании. Добыча была компенсирована небольшим увеличением запасов: эмитент увеличил запасы нефти на 56,3 млн тонн, а ресурсы — на 19,1 млн тонн. Чистая прибыль по итогам 2024 года сократилась на 30,8% и составила 923,3 млрд рублей, что соответствует нашим ожиданиям. В обоих раскрытых отчётах значения статей баланса, необходимых для расчёта «кубышки» (ликвидных активов), по итогам 2024 года не были указаны. Наша оценка в этом случае составляет 6,355 трлн рублей, а рыночная оценка, по нашим данным, составляет около 6,5 трлн рублей. Совет директоров «Сургутнефтегаза» рекомендовал выплатить дивиденды по привилегированным акциям в размере 8,5 рублей, а по обыкновенным акциям — 0,9 рублей, как сообщила компания. Мы ожидаем, что в 2025 году EBITDA эмитента увеличится примерно до 700 млрд рублей. Прогноз дивидендных выплат по обыкновенным и привилегированным акциям компании по итогам 2025 года остаётся прежним: 0,9 рублей и 10,7 рублей соответственно. Мы полагаем, что финансовые результаты основной деятельности компании компенсируют сравнительно слабые результаты инвестиций в ликвидные активы. С учётом незначительной корректировки оценки эмитента с точки зрения сравнительного анализа мультипликаторов, расчётная справедливая стоимость обыкновенных и привилегированных акций ПАО «Сургутнефтегаз» после пересмотра незначительно снизилась и составляет 58,38 рублей за акцию и 68,78 рублей за акцию соответственно, что соответствует потенциалу роста на 174% и 36% соответственно. Мы рекомендуем покупать эти акции. Мы сохраняем высокий уровень дисконта в 50% для этих бумаг в нашем покрытии, что отражает риски инвестиций в бумаги эмитента. Источник: t.me/akbf_invest В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. Mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

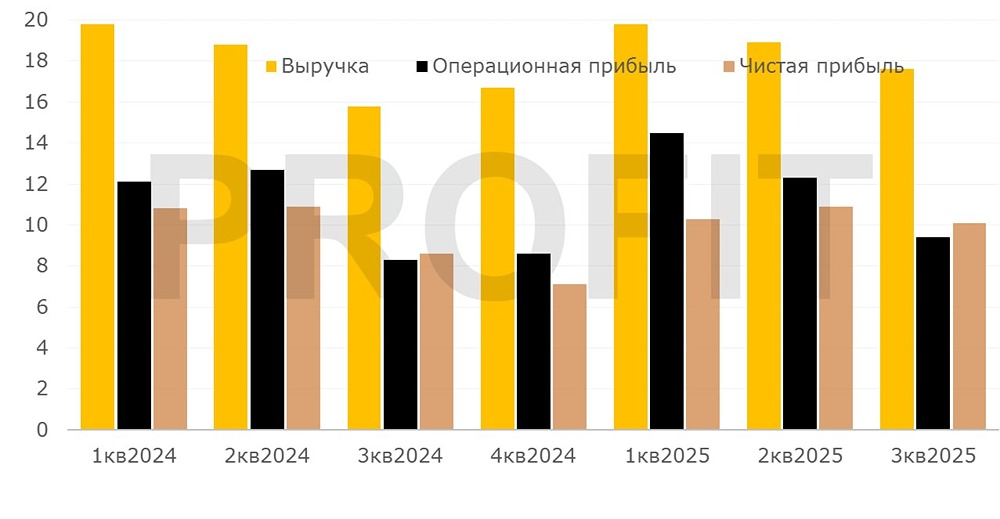

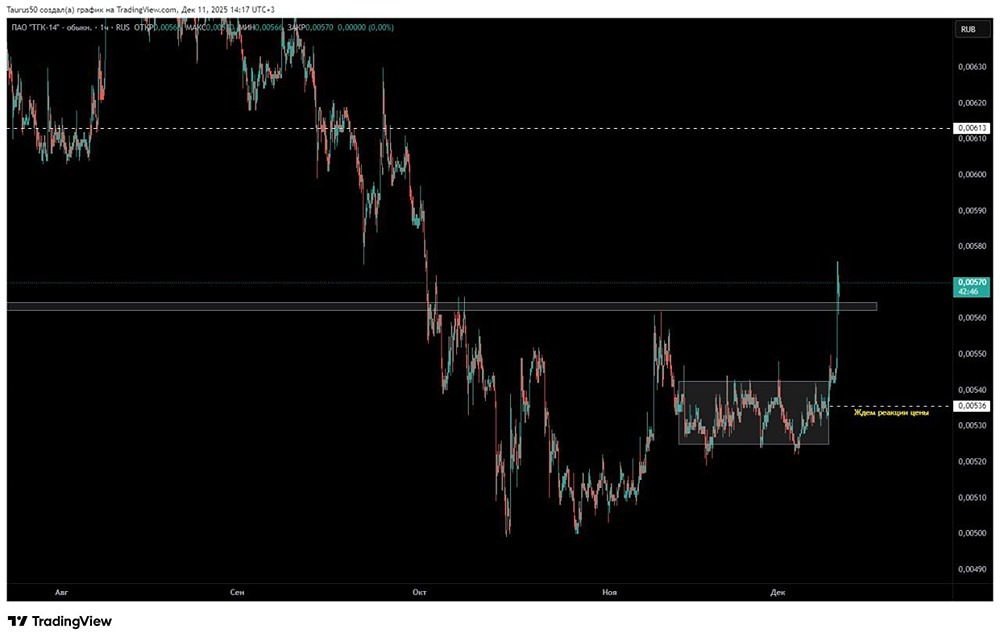

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

АДМИНИСТРАТОР

[Ищете точные прогнозы и аналитические данные? mondiara.com — ваш надежный источник информации для успешных решений](https://mondiara.com/communities?open=community-1003)