![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

ГАЗПРОМ [анализ] [GAZP]

АНАЛИЗ АКЦИЙ РФ

Газпром в 2025 году: финансовый кризис, низкая прибыль и возможное снятие санкций

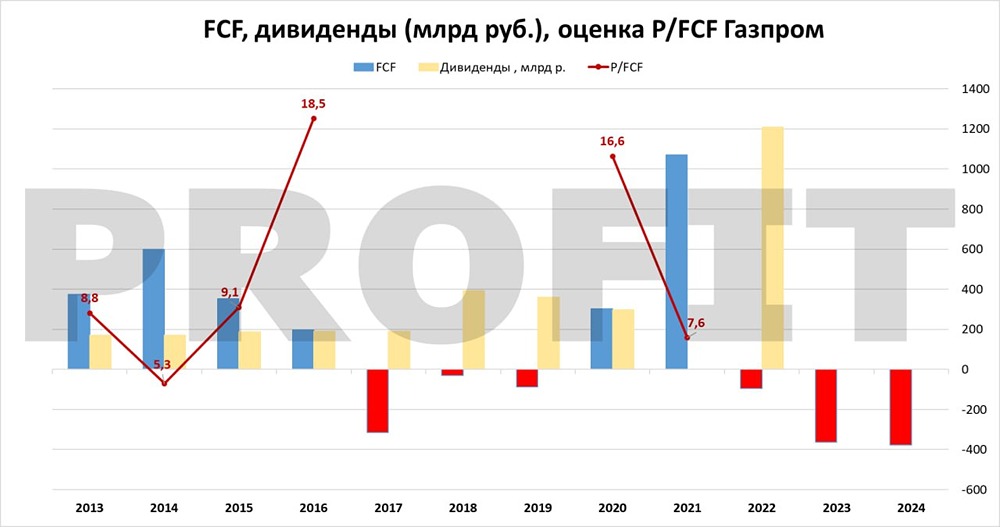

$GAZP (Газпром). КОМПАНИЯ ЖИВА, ПОКА ВСЁ. Квартал оказался неудачным: выручка упала на 13% по сравнению с предыдущим кварталом, EBITDA снизилась на те же 13%, а скорректированная прибыль составила 73 миллиарда рублей, что значительно меньше 581 миллиарда в четвёртом квартале. Показатели ухудшились, а свободных денег у компании мало. Свободный денежный поток оказался в плюсе — 59 миллиардов рублей, но это произошло за счёт сокращения оборотного капитала. Чистый долг компании составляет 1,7 EBITDA, что формально терпимо, но на деле это высокая долговая нагрузка с существенными процентными расходами, значительную часть которых компания капитализирует. Благоприятная ситуация на рынке газа не приносит ожидаемых результатов. Европа закрыта для экспорта, а внутренний рынок остаётся низкомаржинальным. Компания надеется на рост курса доллара и скачок цен на газ, но пока этого не происходит, Газпром остаётся на месте. Сейчас цена на газ в Европе такая же, как в 2013–2014 годах, когда компания получала сотни миллиардов FCF. Однако экспорт в Европу обнулился. Дивиденды? Забудьте об этом. Прибыль в отчёте есть, но денег на счетах компании недостаточно. Даже с формально положительным FCF компания вряд ли сможет направить что-либо на дивиденды. Приоритет — снижение долга. Государство забирает свои средства через налоги — дополнительный НДПИ могут вернуть в любой момент. Государство не нуждается в дивидендах. В 2024 году бюджет получил более 200 миллиардов рублей налогов на прибыль от компании, а также 3,7 триллиона рублей прочих налогов, связанных с добычей полезных ископаемых. В первом квартале бюджет получил около 800 миллиардов рублей от компании. Это больше, чем государство получило от дивидендов в рекордном 2021 году, когда выплатили 51 рубль на акцию. Когда ждать перемен? Единственный драйвер — снятие санкций. Если Европа вернётся, можно ожидать 500+ миллиардов рублей FCF и 25–30 рублей дивидендов. Но на сегодняшний день это только фантазия. Базовый сценарий — выживание и постепенное сокращение долга. Текущая цена в таких условиях справедлива. P/E — 2,4. Это дёшево? Формально — да, но это бизнес с высоким капитальными затратами и процентными расходами. Для миноритария важно не P/E, а доступ к денежному потоку, который минимален по сравнению с той же «Транснефтью». Газпром остаётся историей в ожидании снятия санкций, что может привести к двукратному росту акций. Но после этого ничего не происходит, и акции возвращаются к уровню 130 рублей. Держать акции в расчёте на снятие санкций — это возможно, но есть риск продержать несколько лет и упустить хорошие возможности. Источник: https://t.me/+--KXQdGt7k0yNWMy

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

АДМИНИСТРАТОР

[mondiara.com](https://mondiara.com) - больше, чем социальная сеть. [mondiara.com](https://mondiara.com) - твой лучший друг в мире инвестиций.