![Аватар сообщества ЮНИПРО [анализ] [UPRO]](/uploads/community/6/3eabbe79-5578-4a30-9e0b-99370ecffca2.jpg)

ЮНИПРО [анализ] [UPRO]

АНАЛИЗ АКЦИЙ РФ

Какие риски инвестирования в акции ЮНИПРО?

Мнение: Т-Инвестиции Юнипро — крах ожиданий по дивидендам. Финансовые показатели компании Рентабельность по EBITDA за последние пять лет находилась на высоком уровне — от 34% до 40%. Свободный денежный поток (FCF) также был высоким, а его доходность в среднем составляла 19% за последние годы. На балансе компании находится 92 млрд рублей, что составляет около 85% от текущей капитализации. Ожидается, что в ближайшие годы Юнипро будет использовать накопленные средства для финансирования своей новой инвестиционной программы, что приведёт к быстрому снижению ликвидности на балансе. Что нужно знать инвестору? Компания объявила о капитальной программе на сумму 327 млрд рублей. Это делает выплату больших дивидендов в обозримой перспективе практически невозможной. В 2025 году ожидается значительное снижение финансовых результатов из-за потери доходов по договору о предоставлении мощности по третьему энергоблоку Березовской ГРЭС. Аналитики прогнозируют снижение выручки на 8% и падение EBITDA на 33%. По мультипликаторам акции Юнипро всё ещё дороги. Что же положительного? Эффективность на операционном уровне впечатляет для сектора тепловой электрогенерации. Финансовая устойчивость компании поддерживается стабильными результатами, огромным запасом ликвидности и положительным денежным потоком. В настоящее время мы оцениваем акции Юнипро нейтрально. Источник: Официальный телеграм-канал "Аналитика Т-Инвестиций" Автор: Потехин Александр Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

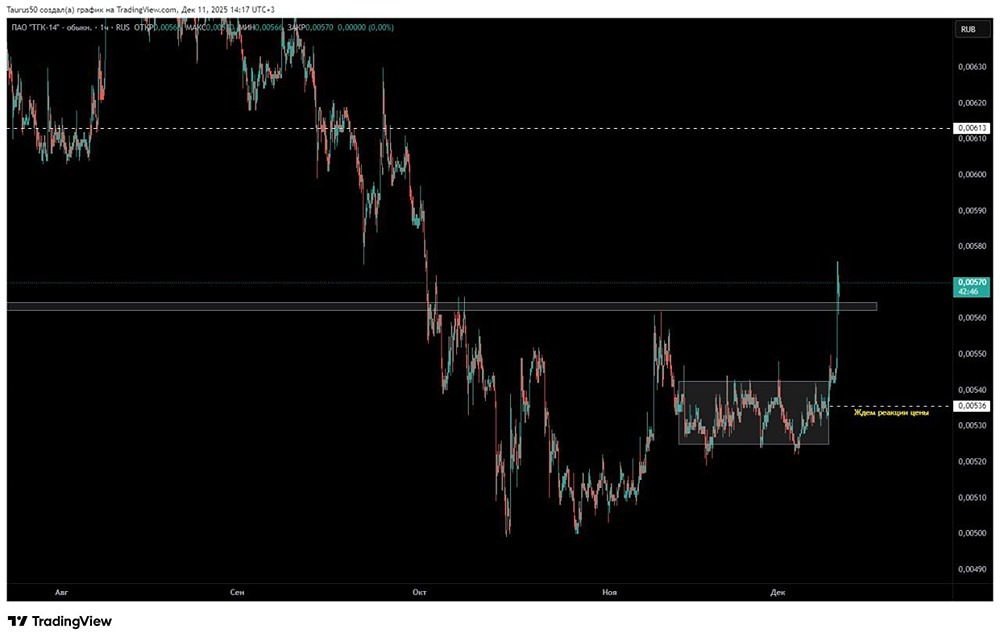

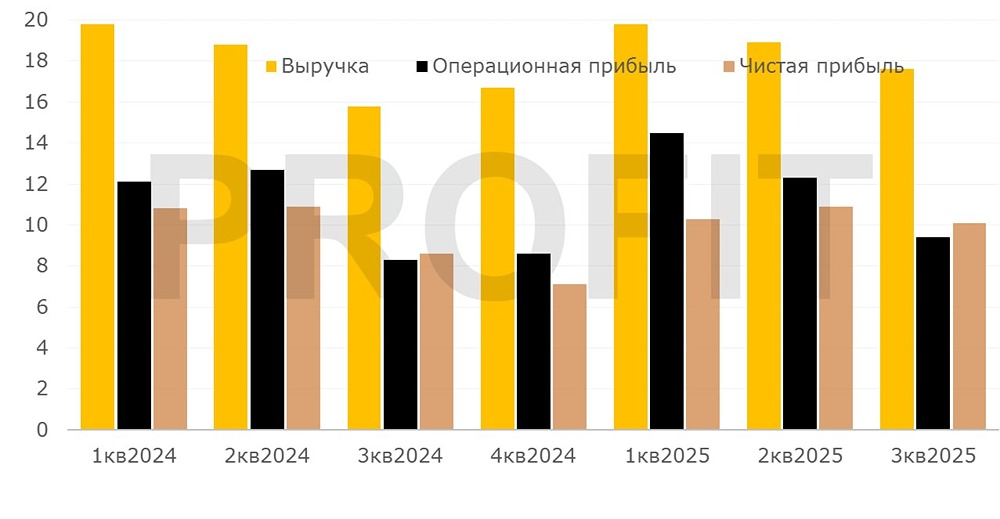

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)