![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

ММК [анализ] [MAGN]

АНАЛИЗ АКЦИЙ РФ

Какие перспективы у акций ММК? Стоит ли покупать акции ММК в долгосрок?

Мнение: ПСБ ММК: Оперативные решения не впечатляют, в центре внимания — договор купли-продажи. Компания опубликовала операционные результаты за первый квартал 2025 года. Ключевые показатели: Производство стали составило 2,57 млн тонн, что на 8,6% больше, чем в предыдущем квартале, но на 13,4% меньше, чем в прошлом году. Производство чугуна составило 2,18 млн тонн, что на 2,5% больше, чем в предыдущем квартале, но на 6,9% меньше, чем в прошлом году. Реализация товарной продукции составила 2,42 млн тонн, что на 2,8% больше, чем в предыдущем квартале, но на 11,1% меньше, чем в прошлом году. Доля премиальной продукции составила 41,7%, что на 4,1% больше, чем в предыдущем квартале, но на 7,1% меньше, чем в прошлом году. Несмотря на сложную ситуацию на рынке, ММК удалось частично восстановить производство и объёмы продаж. Во втором квартале компания ожидает сезонного оживления деловой активности, которое должно поддержать спрос на металлопродукцию. Наше мнение: Пока мы не видим факторов, которые могли бы значительно оживить спрос и повысить отпускные цены на сталь. Основной риск — это негативное влияние высокой ключевой ставки на спрос. Мы ожидаем улучшения финансовых и операционных результатов ММК и отрасли не ранее второго полугодия. Мы сохраняем позитивный прогноз по компании и ожидаем фундаментального роста после появления новостей, подтверждающих сценарий смягчения денежно-кредитной политики в этом году. Наш прогноз на 12 месяцев — 52 рубля. Источник: Официальный телеграм-канал "ПСБ Аналитика" Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

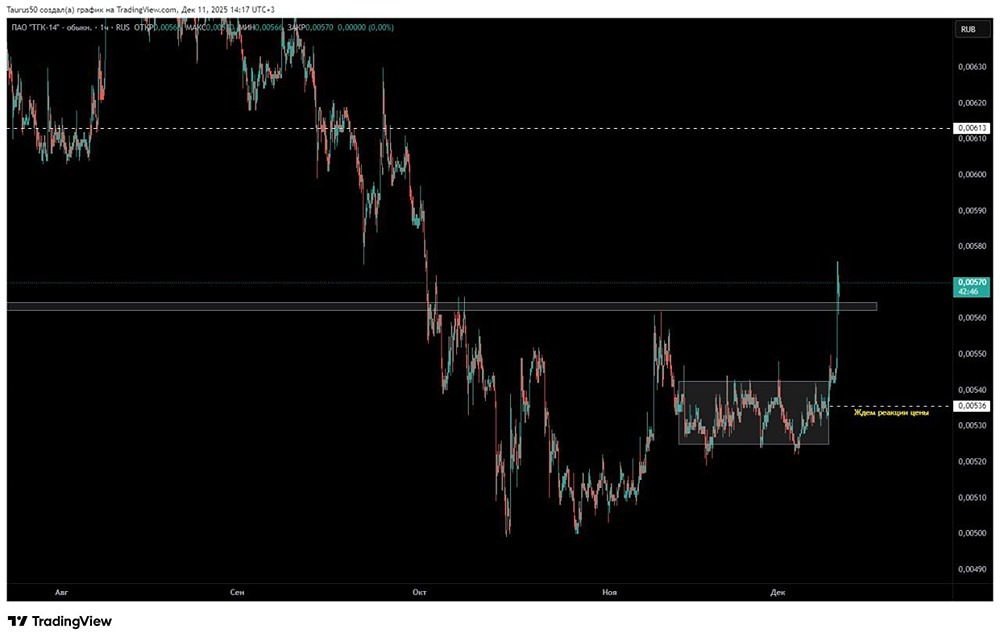

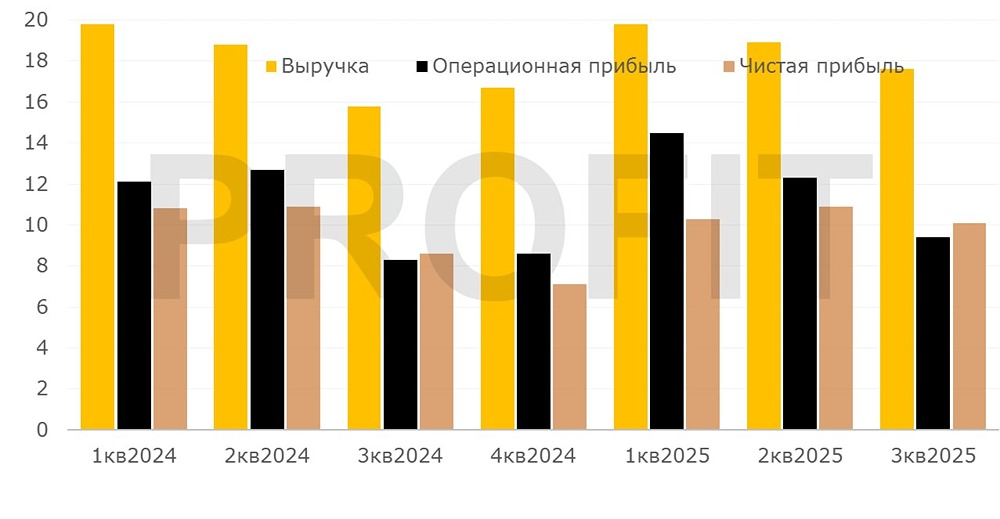

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)