![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

СБЕРБАНК [анализ] [SBER]

АНАЛИЗ АКЦИЙ РФ

На сколько могут вырасти акции Сбера?

Мнение: АКБФ Среднесрочная перспектива обычных акций Сбера и "Префов" В январе–марте рентабельность капитала выросла до 22,6%, что на 0,6% больше, чем годом ранее. Это превышает целевой уровень менеджмента, который мы также учитываем при оценке справедливой стоимости эмитента. Расходы на резервы и переоценку кредитов, которые оцениваются по справедливой стоимости, сократились на 68,5% и составили 64,8 млрд рублей. Это значительно ниже наших ожиданий. Однако банк отмечает, что на снижение расходов повлияло укрепление курса рубля. Мы сохраняем прогноз по резервированию на уровне 455 млрд рублей в год. Динамика кредитования остаётся ниже ожиданий. Общий объём займов физическим и юридическим лицам с начала года снизился на 0,1% и 1,8% соответственно и составил 17 487 млрд рублей и 27 243 млрд рублей. Стоимость риска в январе–марте без учёта валютных курсов составила 1,4%, что на 0,4% меньше, чем годом ранее. В марте этот показатель составил 1,2%. Наши прогнозы остаются неизменными: мы ожидаем рост активов на 10% в 2025 году и на 13% в 2026 году. Прогноз чистой прибыли Сбербанка на 2025 год остаётся на уровне 1 627 млрд рублей. Ожидаемый уровень дивидендных выплат — 34,98 рубля на обыкновенную и привилегированную акцию, что соответствует рыночному консенсус-прогнозу. В середине недели мы ожидаем умеренно положительную динамику бумаг Сбербанка. Обострение торговых отношений между США и Китаем (введены 104%-ные тарифы на китайский импорт) не стало неожиданностью для рынка. Это вписывается в сценарий трансформации однополярной системы: в Китае активизируется ремонетизация, а США усиливают тарифную защиту. Обе стратегии в перспективе могут привести к росту инфляции, что в текущей рыночной ситуации может ограничить риски ценовой волатильности и поддержать интерес к бумагам крупнейших российских банков. Оценка справедливой стоимости акций ПАО «Сбербанк России» не изменилась и составляет 436,57 рублей за акцию и 419,28 рублей за привилегированную акцию. Это предполагает потенциал роста в 52% и 47% соответственно. Мы по-прежнему рекомендуем покупать акции. Оценка учитывает повышенный для бумаг российского финансового сектора дисконт в 30%, который был увеличен в конце прошлого года. Источник: Официальный телеграм-канал "АКБФ Инвестиции" Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

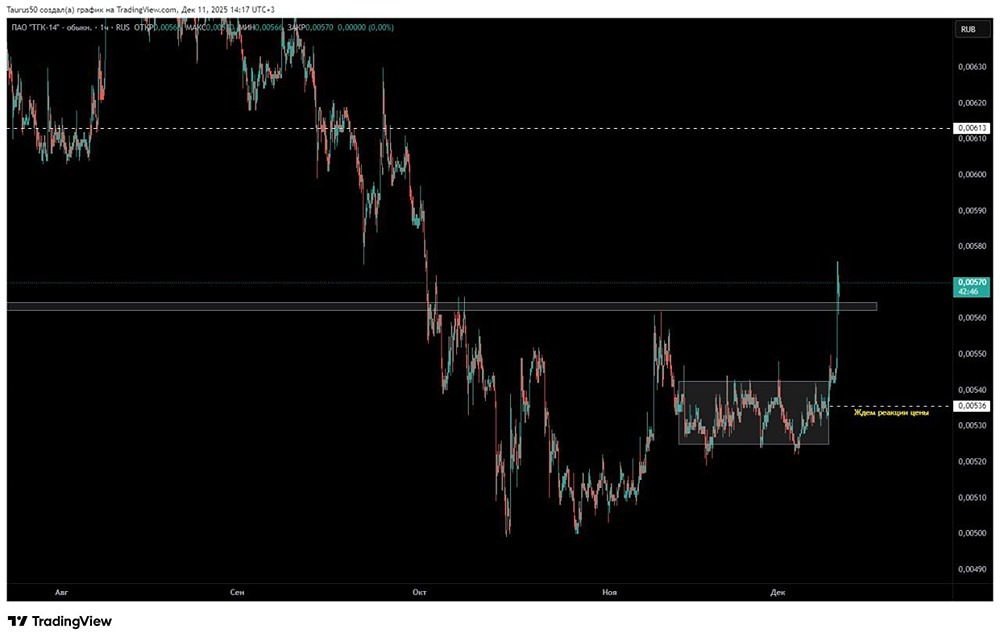

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)