![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

СЕЛИГДАР [анализ] [SELG]

АНАЛИЗ АКЦИЙ РФ

Когда начнут расти акции СЕЛИГДАР?

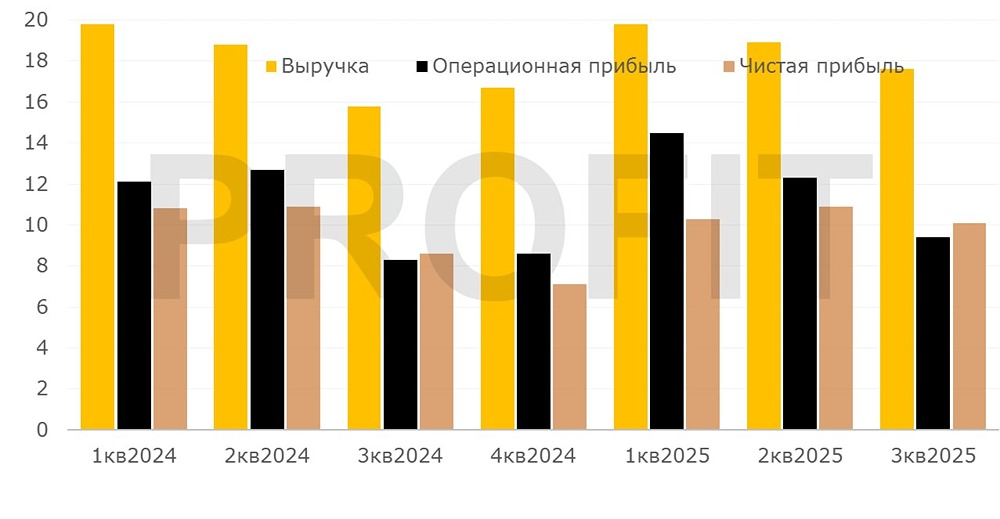

Мнение: Газпромбанк Инвестиции В 2024 году курсовые разницы стали причиной убытка для компании «Селигдар». Золотодобывающая компания Селигдар раскрыла финансовые результаты по итогам 2024 года. Рассказываем об основных моментах отчета компании. ⭐️ Главные цифры 🔸 Выручка по итогам 2024 года увеличилась на 5,9%, до 59,3 млрд рублей. При этом выручка от реализации золота, произведенного только компаниями холдинга, выросла на 22%, до 50,8 млрд рублей, что было обусловлено ростом средней цены реализации на 30%. 🔸 Выручка от реализации оловянного, вольфрамового и медного концентратов в 2024 году достигла 7,5 млрд рублей, увеличившись на 19% год к году. 🔸 Операционная прибыль по итогам 2024 года выросла в 2,6 раза и достигла 12,9 млрд рублей в основном благодаря росту выручки и снижению себестоимости. 🔸 В 2024 году компания на 11,4% увеличила убыток, который достиг 12,8 млрд рублей. Причиной увеличения убытка на фоне роста операционной прибыли послужило увеличение финансовых расходов с 4,5 до 6,1 млрд рублей вместе с увеличением отрицательных курсовых разниц с 14,4 до 18,3 млрд рублей в результате неденежной переоценки обязательств, номинированных в золоте, вследствие роста рыночной цены золота в долларах США и девальвации рубля. 🔸 Чистая прибыль без учета эффекта курсовых разниц в 2024 году составила 5,5 млрд рублей, что в 1,9 раза выше уровня 2023 года. 🔸 Чистый долг увеличился на 62,4% и достиг 82,4 млрд рублей на фоне роста общего долга до 90,8 млрд рублей (+48,8%) и снижения денежных средств до 8,4 млрд рублей (–18,0%). 🧐 Наше мнение 📈 Динамика выручки компании характеризуется невысокими темпами роста, что в основном связано с увеличением доли обрабатываемой руды с более низким содержанием золота. При этом в 2025 году компания планирует запустить золотоизвлекательную фабрику на месторождении Хвойное с выходом в 2026 году на производственную мощность 3 млн тонн руды и 2,5 тонны золота в год, что может существенно улучшить производственные и финансовые показатели Селигдара в будущем. 📊 По сравнению с другими крупными золотодобытчиками, акции которых торгуются на бирже, у компании более высокая долговая нагрузка на фоне более низкой маржинальности бизнеса и негативной переоценки долга, номинированного в золоте, что оказывает давление на финансовый результат компании и может сдерживать рост котировок акций Селигдара на фоне высокой ставки в экономике. 👉 Учитывая результаты компании, мы не включаем акции Селигдара в число фаворитов. Источник: Официальный телеграм-канал "Газпромбанк Инвестиции" Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТГК-1 [анализ] [TGKA]](/uploads/community/7/42e40102-ec62-4b0c-8b20-9e96809a8da1.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

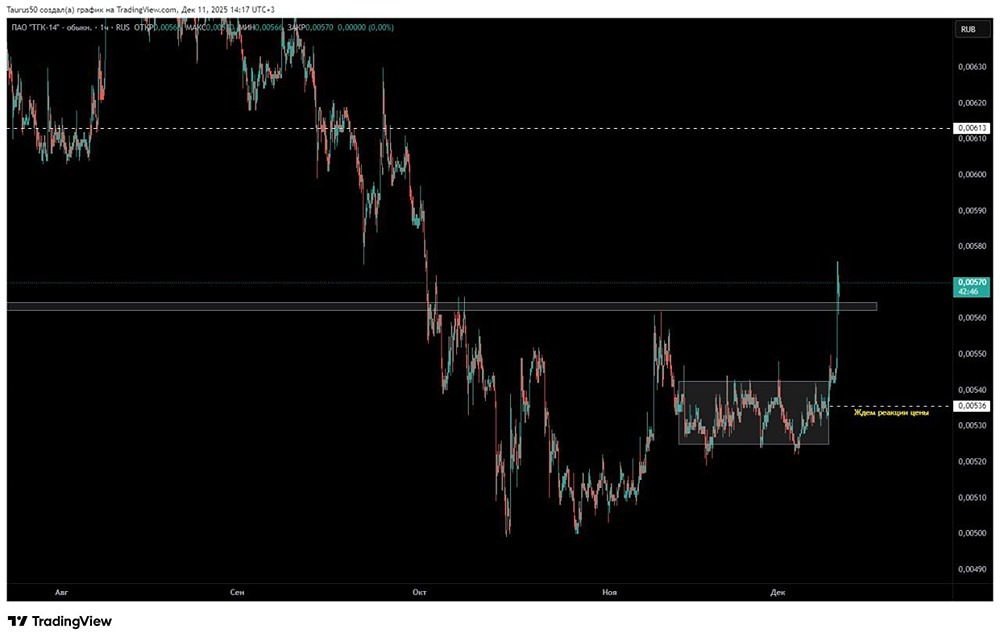

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)