Прогноз по акциям Аэрофлот: есть ли инвестиционная привлекательность в бумагах? Разбираемся

❗️❗️Аэрофлот – упёрся в потолок? Компания опубликовала операционные результаты за май 2026 года. И здесь хорошо видно, где у компании может быть главный драйвер дальнейшего роста. 📊Операционные результаты за 5 месяцев 2026 года: ✅Пассажиропоток вырос на 1,4% до 20,9 млн человек. ❌На внутренних линиях пассажиропоток снизился на 1,2% до 15,3 млн человек. ✅На международных линиях пассажиропоток вырос на 9,5% до 5,6 млн человек. ✅Занятость пассажирских кресел выросла на 2 п.п. до 90,9%. ☝️На внутренних линиях рост почти закончился: пассажиропоток снижается, а занятость кресел и так находится на высоком уровне. Главным драйвером могут выступить только новые международные направления. Но без окончания СВО вряд ли компании удастся сильно нарастить пассажиропоток в этом сегменте. 📊Теперь давайте посмотрим на финансовые результаты за 1 квартал 2026 года: ✅Выручка выросла на 5,7% до 201,1 млрд руб. ❌Операционная прибыль снизилась в 11 раз до 1,7 млрд руб. ❌Чистый убыток составил 11,9 млрд руб. против прибыли 26,9 млрд руб. годом ранее. ❌Свободный денежный поток отрицательный – (-12) млрд руб. ❗️Падение операционной прибыли и чистый убыток сформировались на фоне опережающего роста операционных расходов и отсутствия прибыльных разовых факторов, которые были в 1 квартале 2025 года. Напомним, что Совет директоров рекомендовал выплатить дивиденды за 2025 год в размере 5,29 руб. на акцию. После сильного падения котировок дивидендная доходность выглядит неплохо – около 12% к текущим ценам. ☝️Но парадокс заключается в том, что «прибыль» за 2025 год как бы есть – 105,5 млрд руб., а свободного денежного потока под дивиденды нет. Прибыль сформирована разовыми и неденежными факторами: • прибыль от курсовых разниц – 41,9 млрд руб.; • эффект от досрочного прекращения признания договоров аренды – 51,3 млрд руб.; • изменение резерва на ремонты перед возвратом ВС – 31,6 млрд руб. Свободный денежный поток в 2025 году был отрицательным – (-126,7) млрд руб. 💡В итоге выручка растёт низкими темпами, так как наращивать пассажиропоток при ограниченном внутреннем рынке и высокой загрузке кресел сложно. Расходы при этом растут опережающими темпами, и получается, что без разовых факторов прибыли нет. Дивиденды, если и будут в дальнейшем, то за счёт роста долга, а не из свободного денежного потока. ❗️Без окончания геополитической напряэенности и новых международных направлений акции Аэрофлота, на наш взгляд, не выглядят инвестиционно привлекательными. --- Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на наш канал в Max или же на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит: 👉🏻 [Max](https://max.ru/id366518954571_biz) 👉🏻 [Telegram](https://t.me/+gq5aKGSUM8k2MmVi) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

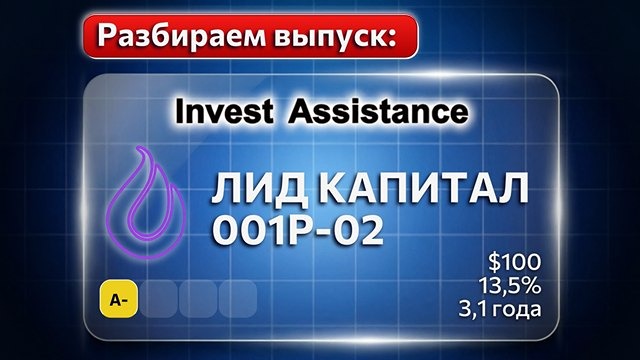

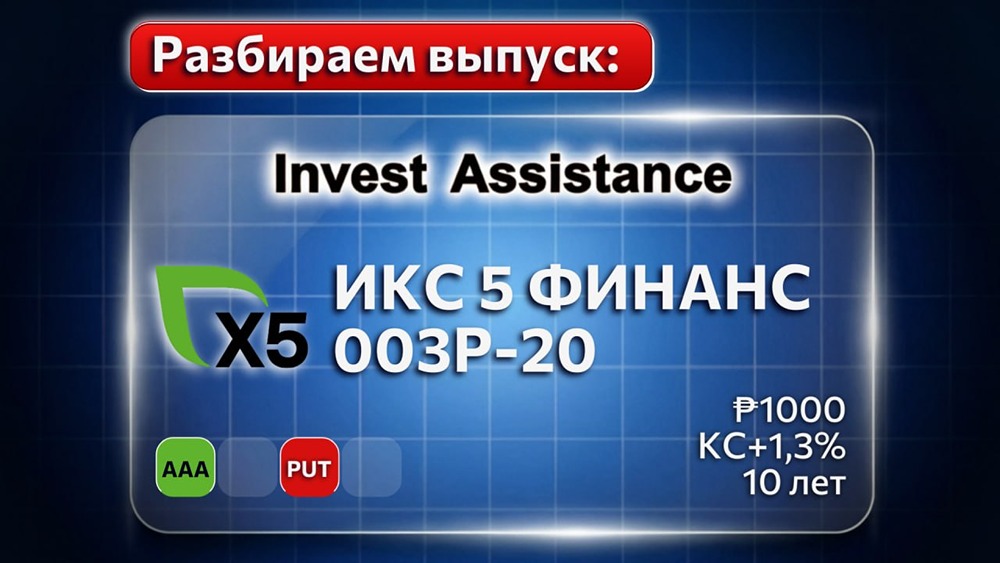

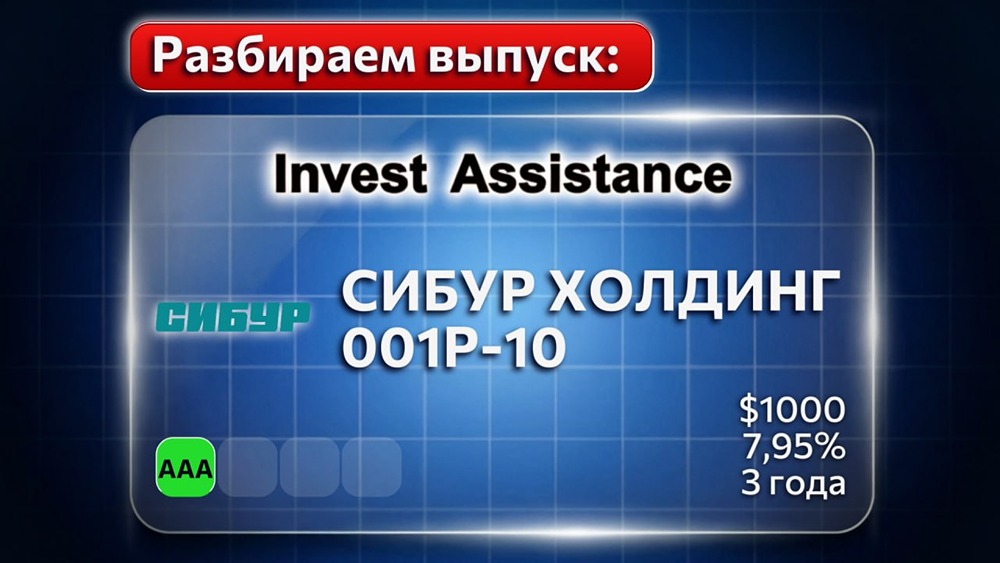

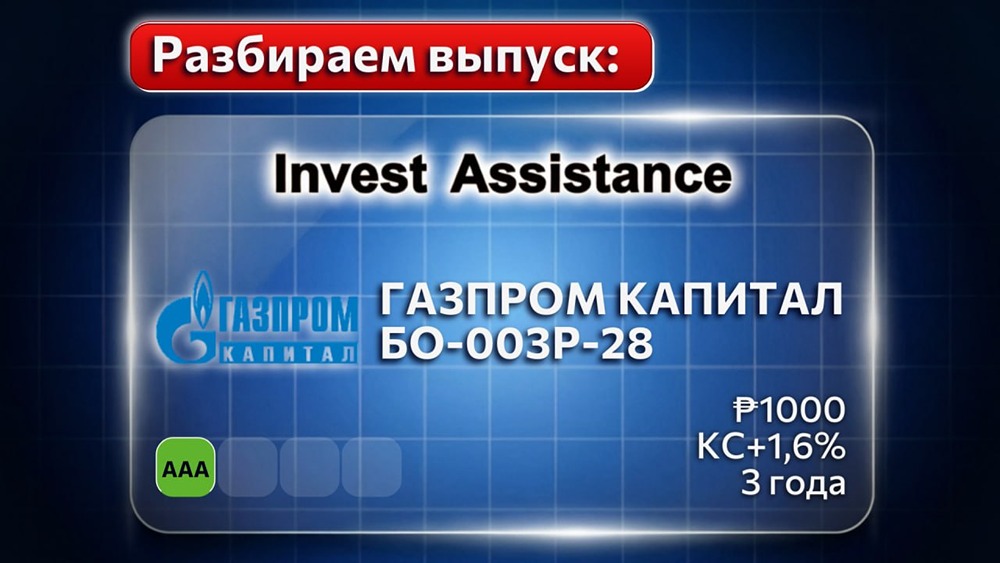

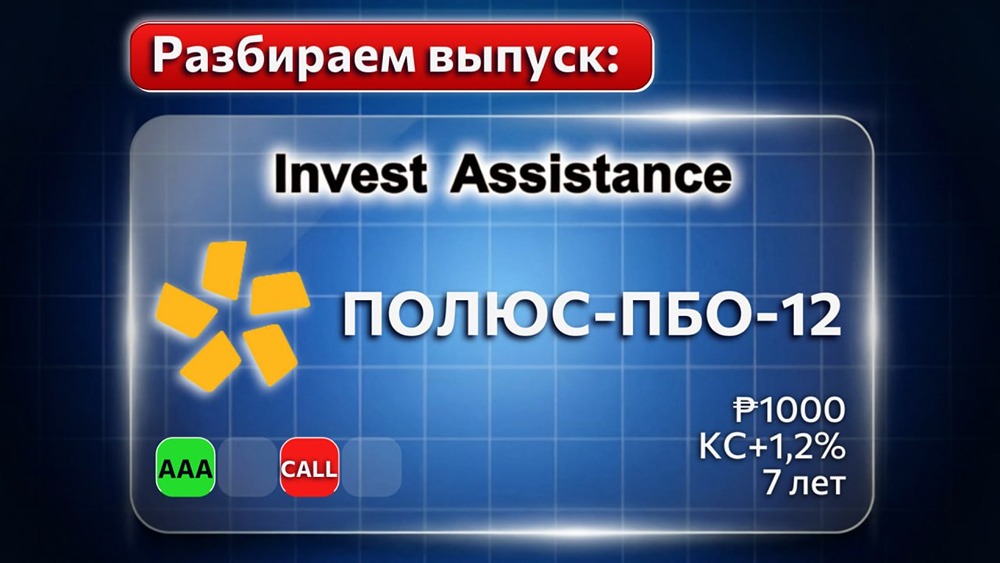

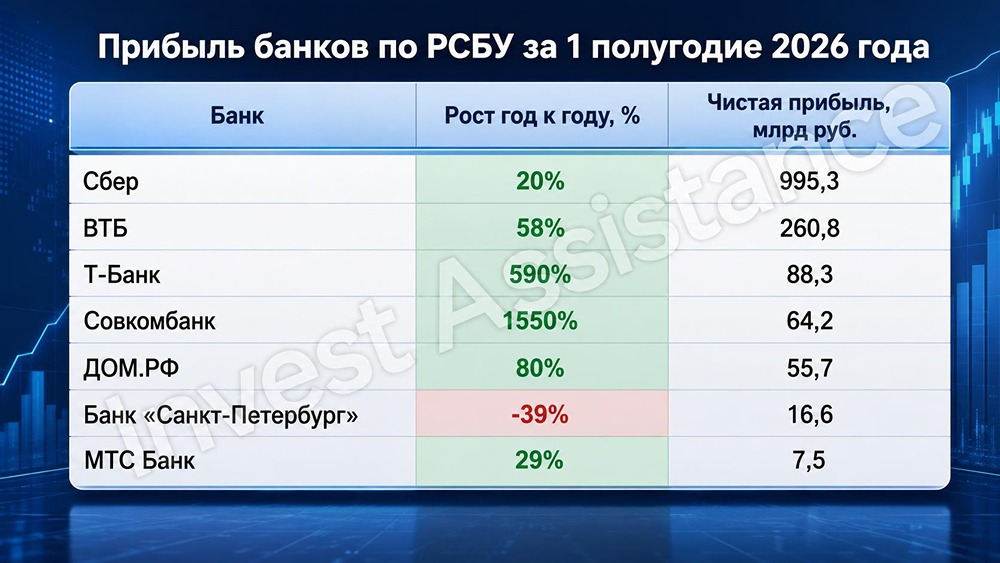

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ