Прогноз цены акций «Русгидро»: в чем подводные камни? Разбираемся

❗️❗️ РусГидро – можно купить за одну прибыль, а надо ли? Почему компания оценивается так дёшево? Давайте начнём с результатов за 1 квартал 2026 года: ✅Выручка выросла на 19% до 211 млрд руб. ✅Операционная прибыль выросла на 58% до 62,5 млрд руб. ✅Чистая прибыль выросла в 2 раза до 37,2 млрд руб. 👉 Финансовые показатели растут, а акции падают, и оценка уже приблизилась к одной прибыли (P/E ≈ 1) – ПАРАДОКС. Новость: вчера акции компании упали на ≈9% до ≈0,35 рубля. ☝️Многие уже могли бы побежать покупать, ведь акции стали супер «дешёвыми», но не читатели нашего канала, которых мы заранее предупреждали о проблемах компании: ❌Свободный денежный поток остаётся глубоко отрицательным (-30 млрд рублей в 1 квартале 2026 года) на фоне высоких капитальных затрат и процентных расходов. ❌Огромный долг – 801 млрд руб. на 31.03.2026, который продолжает расти на фоне отрицательного свободного денежного потока. ❗️Из материалов к собранию ПАО «РусГидро» 30 июня 2026 г.: В результате реализации масштабной инвестиционной программы, наряду с убыточностью дальневосточных компаний Группы РусГидро, обусловленной особенностями тарифного регулирования, а также в связи с длительным периодом действия беспрецедентно высокого уровня ключевой ставки Банка России, в 2026 году достигается пиковое значение соотношения DEBT/EBITDA 6.2, при котором существует риск нарушения кредитных ковенантов и кросс-дефолта по кредитному портфелю Группы РусГидро, а в случае согласования с кредиторами неприменения права на досрочное истребование – это приведёт к значительному повышению стоимости заимствований и сокращению доступных инструментов привлечения заёмного капитала для Группы РусГидро. 💡*В итоге финансовые показатели бурно растут (не в последнюю очередь за счёт капитализации процентных расходов), но оценка становится всё дешевле, так как компания решает государственные задачи, наращивает долг, увеличивает риски дефолта и не выплачивает дивиденды вместо того, чтобы повышать акционерную стоимость*. Капитализированные расходы – это когда компания часть процентов не учитывает в отчёте о прибылях и убытках, а «переносит» их в активы (основные средства, НМА), которые затем амортизируются. Проще говоря, это позволяет временно завышать прибыль. А мы, как инвесторы, должны отбирать в портфель акции тех компаний, кого как раз волнует именно повышение акционерной стоимости. --- Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на наш канал в Max или же на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит: 👉🏻 [Max](https://max.ru/id366518954571_biz) 👉🏻 [Telegram](https://t.me/+gq5aKGSUM8k2MmVi) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

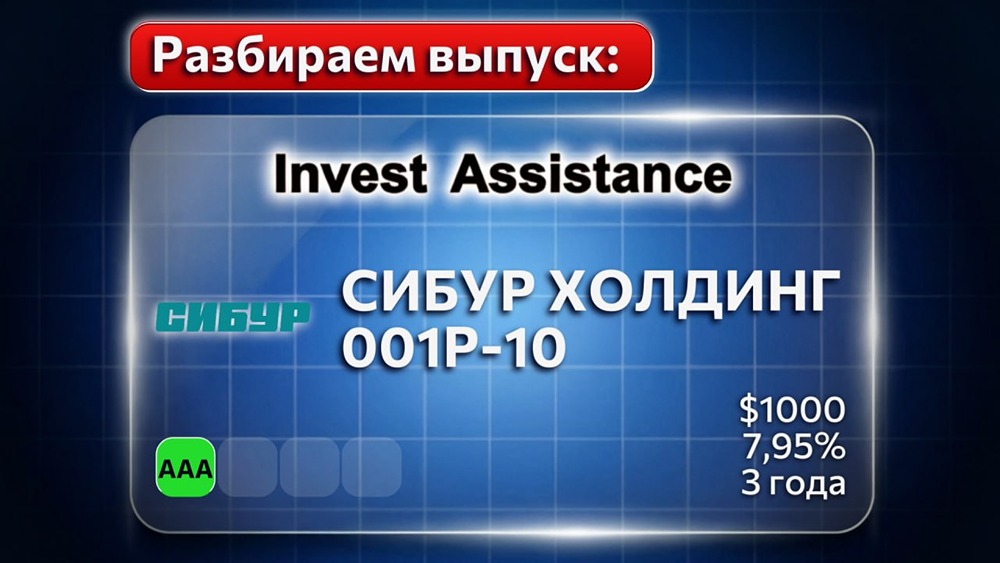

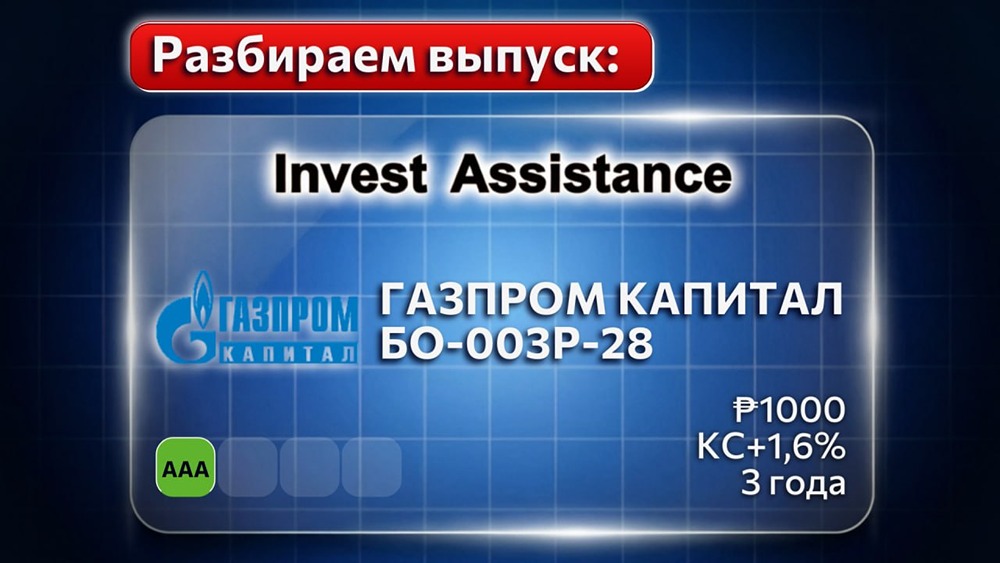

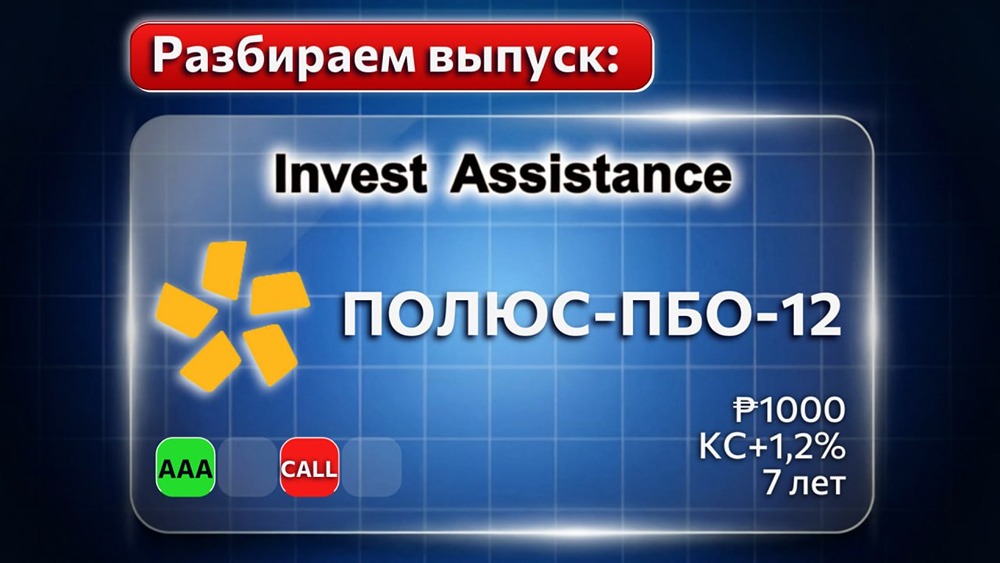

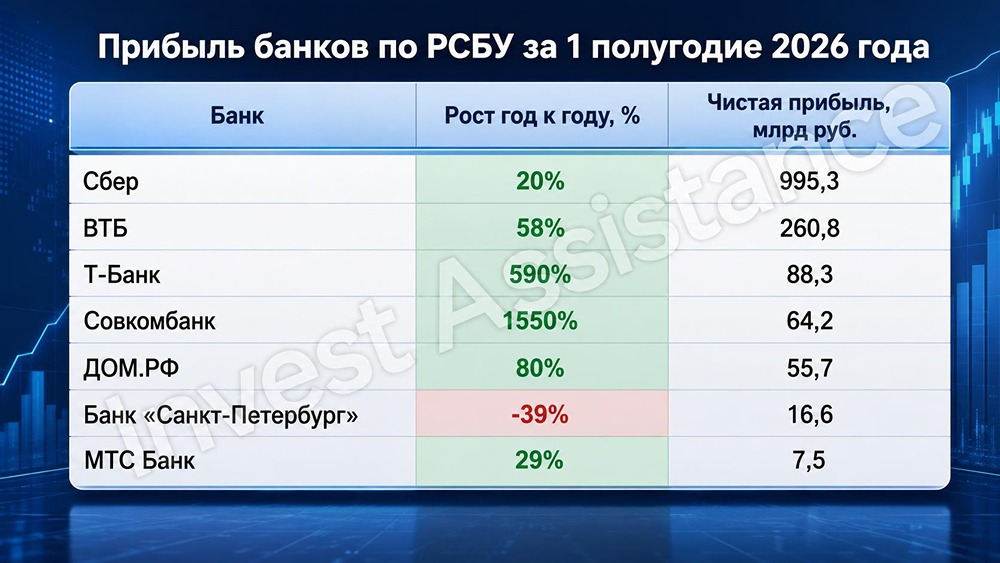

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ