Мистер Денежные Усы и его правило 4%: работает ли оно в России?

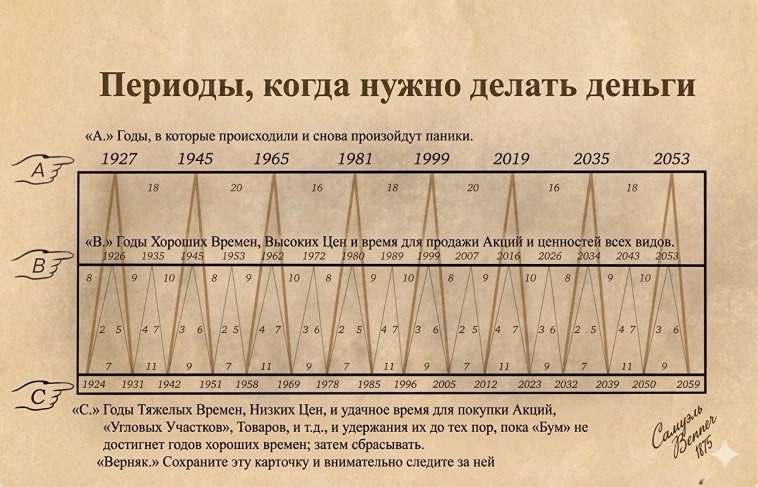

Правило 4%: как правильно жить на пассивный доход без риска Позвольте представить вам Мистера Денежные Усы, инвестора из США. Он накопил $600 000 и вышел на пенсию в 2005 году. С 2011-го ведет блог о финансах и является самым популярным автором в англоязычном сегменте по теме F.I.R.E. (Financial Independence, Retire Early). Мистер Денежные Усы – программист и сторонник экстремального F.I.R.E. В некоторые периоды он откладывал до 90 % зарплаты. Он следит за здоровьем, что позволяет экономить на врачах, и не любит дорогие развлечения, редко ходит в рестораны. Главное преимущество F.I.R.E. для него – возможность проводить с сыном и женой больше времени. Однако интерес представляет не его образ жизни, а стратегия. Мистер Денежные Усы использует индексные фонды и правило 4 %. Давайте разберемся, что это значит. Когда люди планируют пенсию, они часто называют абстрактные суммы – 5, 10, 50 или 100 миллионов долларов. Но есть конкретные расчеты, которые сделали за нас адепты F.I.R.E. Они проанализировали поведение портфеля, состоящего на 50 % из акций и на 50 % из 5-летних гособлигаций США, в течение 30 лет как в лучшие, так и в худшие периоды на рынках. Так появилось правило 4%. Safe Withdrawal Rate (SWR) – это максимальная сумма, которую можно ежегодно снимать из своего капитала, чтобы он не истощился до конца жизни. Есть упрощенный способ: умножьте свои ежегодные расходы на 25 – это и будет необходимая сумма для выхода на пенсию. Этот метод получил название «Исследование Тринити» (Trinity Study). Я не согласен с цифрой 4 % и считаю ее завышенной для российских инвесторов. В России выше дивидендная доходность по акциям и ниже налоги, расходы на жилье, еду и другие базовые потребности. Это более благоприятные условия. На Западе также есть скептики, которые считают, что 4 % – это слишком много. С учетом сокращения доходностей и роста продолжительности жизни «проедание» 4 % капитала может привести к его полному исчерпанию за 30 и более лет. Они предлагают снимать 3,5 %, что должно обеспечить достаточный запас. У российских инвесторов есть преимущество. Благодаря высоким купонным и дивидендным выплатам можно не распродавать акции или облигации, а изымать доход через денежные потоки, часть направляя на жизнь, а остальное – на реинвестирование. Суть правила 4 % – не дать капиталу исчезнуть под натиском инфляции. Если забирать всю прибыль, капитал будет терять стоимость каждый год. Если вы думали, что можно забирать весь денежный поток, то это не так. Я бы предложил модернизированную формулу: • фактическая доходность минус (инфляция + 2 %) = безрисковая ставка изъятия денег из портфеля в год. Если ваша годовая доходность составила 20 %, из которых 12 % – инфляция, то можно забрать 8 %. Но я бы рекомендовал остановиться на 3,5–5 %. Чем ниже ставка изъятия, тем дольше ваш капитал будет обеспечивать вас. Используйте эти цифры, чтобы определить, какой капитал вам нужен для желаемого ежемесячного пассивного дохода. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/your_success Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестиции Студента

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ