![Аватар сообщества ЭКОНОМИКА РФ [новости]](/uploads/community/1/32fa9c58-42e2-447a-a00a-1166b07e2d3c.jpg)

ЭКОНОМИКА РФ [новости]

НОВОСТИ ЭКОНОМИКИ РОССИИ

Почему ставки по депозитам снижаются быстрее, чем ставки по кредитам

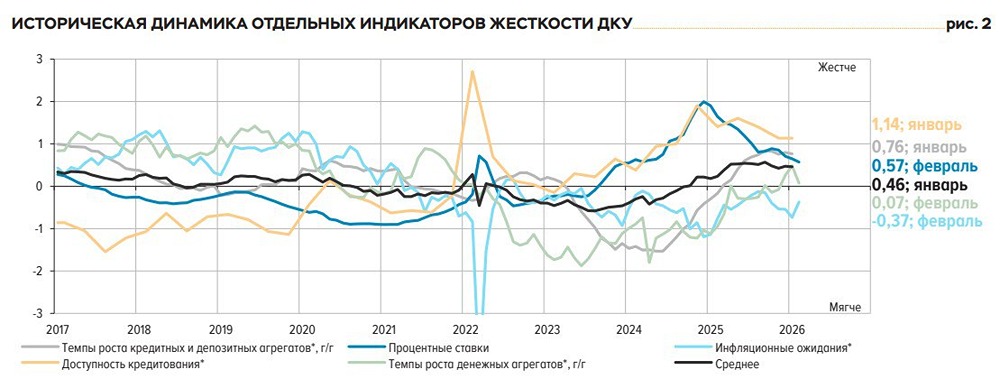

📍 Кредитная активность в феврале без сюрпризов Frank RG опубликовал данные по выдачам в феврале: объем выданных кредитов сократился до ₽748 млрд (-9.4% м/м, +38.8% г/г), годовой прирост скорее отражает низкую базу прошлого года. ➥ Выдачи ипотеки ожидаемо снизились до ₽290 млрд (-31% м/м и +32.4% г/г) после бурного роста перед 1 февраля. Выдачи льготной ипотеки упали до ₽175 млрд, но здесь еще может быть шлейф одобренных ранее кредитов. ➥ Выдачи кредитов наличными подросли до ₽323 млрд (+13.1% м/м и +47.6% г/г), но это сезонная история, с поправкой на сезонность небольшое снижение, а сам объем выдач на уровне 2029 года в номинале, ниже объема погашений. ➥ Автокредит подрос до ₽116 млрд (+19.8% м/м и +38.3% г/г) — оживление присутствует. У Сбера портфель кредитов населению подрос на 0.4% м/м, но в основном за счет того, что почти 3/4 выдач ипотеки пришлось на него. Банк России опубликовал обзор по ДКУ — по оперативным оценкам Банка России кредит населению в феврале сокращался. 📌 Кредит компаниям по оперативным данным Банка России подрос в феврале, но рост не превышал 1%. Примерно такую динамику дала и отчетность Сбера, который нарастил корпкредит на 0.8% м/м. Депозиты населения в феврале росли сопоставимо с прошлым годом по оперативным оценкам, несмотря на снижение ставок, Сбер зафиксировал прирост средств населения на 2.1% м/м, что немного ниже динамики прошлого года (3.1% м/м). ДКУ по оценке Банка России «смягчались, но оставались жесткими», хотя смягчение здесь все же достаточно неоднородное — ожидаемо ставки по депозитам снижаются чуть быстрее из-за более сдержанного спроса на кредит на фоне невысокой инвестиционной активности и ожиданий дальнейшего снижения ставок, ограниченных возможностей для банков хеджирования процентного риска. Корпкредит выдается в основном по плавающим ставкам, кредитные спреды уже нормализованы на достаточно низких уровнях, поэтому здесь ставки в среднем идут в русле снижения ключевой ставки. В целом кредитная активность умеренная, хотя здесь ситуацию искажают большие бюджетные авансы и «качели» в ипотеке... Более адекватная оценка динамики скорее нарисуется во втором квартале. Но сюрпризов здесь пока никаких не просматривается — все достаточно предсказуемо. Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android

![Аватар сообщества БАНКИ РОССИИ [новости]](/uploads/community/12/449d4684-ad3d-446f-9f1b-528cead60dee.jpg)

![Аватар сообщества ЦБ РФ [новости и мнения]](/uploads/community/11/5446fd0f-b019-4bba-8af4-21f2820b2db4.jpg)