![Аватар сообщества ЭКОНОМИКА РФ [новости]](/uploads/community/1/32fa9c58-42e2-447a-a00a-1166b07e2d3c.jpg)

ЭКОНОМИКА РФ [новости]

НОВОСТИ ЭКОНОМИКИ РОССИИ

Сможет ли Банк России сохранить жёсткую ДКП и снизить ставку до 12–13%

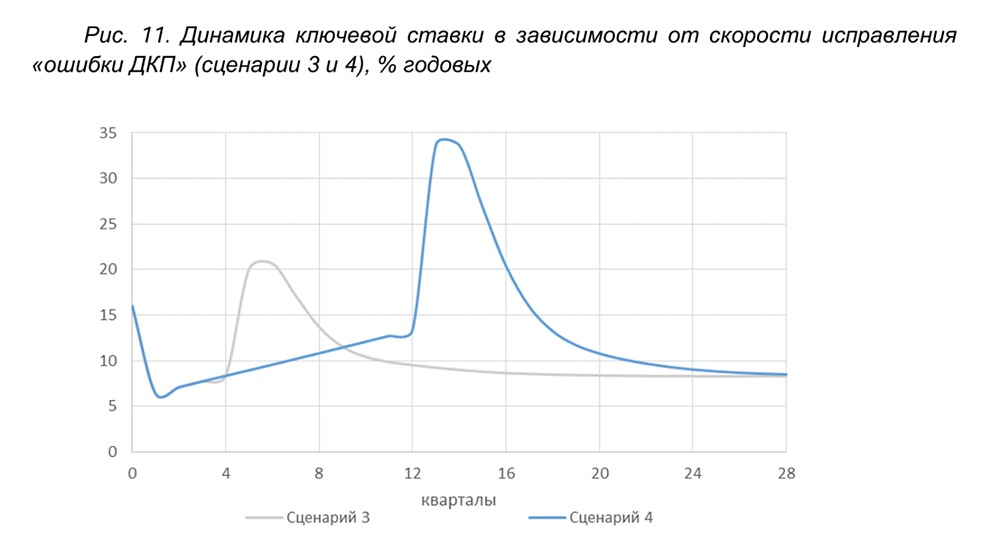

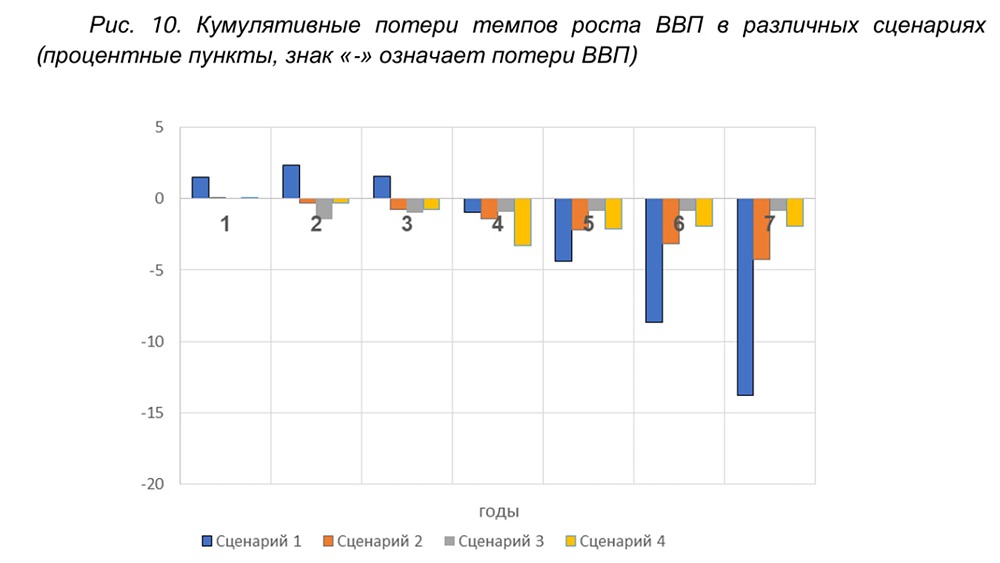

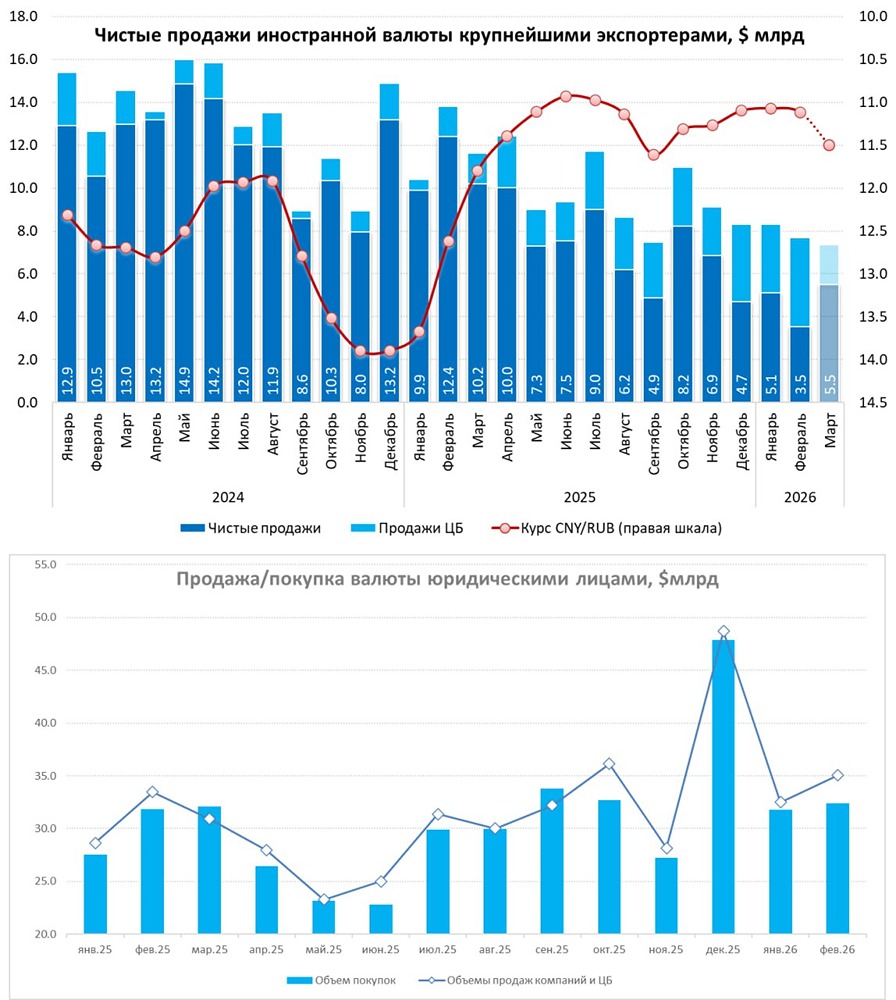

❗️ Траектория сохраняется ✓ Появились новости про секвестр расходов бюджета в 2026 году на 10%, но объективно это скорее сокращение части расходов во втором полугодии и в последующие годы. Пока параметров нет, ждем в ближайшую неделю, но, видимо, речь идет о сокращении расходов на ₽0.5-₽1 трлн за этот год. При снижении базовой цены нефти с $59 до $50 выпадает ~₽1.5 трлн трансферта от ФНБ, прочие факторы могут потянуть на ₽0.5-1 трлн, часть можно покрыть разовыми налогами и заимствованиями. В этом случае влияние на ДКП будет неощутимым, учитывая «вилку» прогноза роста М2 5-10% (+₽6.5…+1.3 трлн). ✓ Обзор рисков финансовых рынков – экспортеры сократили продажи, но Банк России компенсировал: ➥ Крупнейшие экспортёры сократили чистые продажи валютной выручки до $3.5 млрд – выручка от $40 за баррель доехала до экономики, но в марте-апреле придется продавать больше. Продажи Банка России практически компенсировали сокращение продаж экспортеров. ➥ В марте можно ждать роста продаж экспортеров из-за необходимости уплаты НДД и постепенного перехода нефти к росту, но приостановка продаж Минфина по БП это нивелирует, т. е. общие продажи в марте могут быть близки к февральским или чуть ниже, дальше зависит от решений Минфина по БП. ➥ Общие продажи валюты компаниями в феврале выросли с $29.3 млрд до $30.9 млрд, а покупки с $31.8 млрд до $32.4 млрд, но с учетом продаж ЦБ баланс даже улучшился. Население неактивно в начале года и нетто купило валюты всего на ₽14 млрд в феврале после продажи на ₽45 млрд в январе. Но на фьючерсах закупились после новостей о пересмотре БП. ➥ Выросли ставки по юаню на денежном рынке до 7-11%, отчасти это связано с падением притока валютной выручки, отчасти с ростом импортных закупок перед китайскими праздниками и ростом кредита в валюте. Это создало локальный дефицит в отдельных банках. Были ожидания, что продажи в рамках БП компенсируют оттоки, но их приостановили. Подправить ситуацию может приток валюты к концу весны от более высоких цен на нефть или продажи ЦБ. ✓ Обзор «О чем говорят тренды» – всплеск цен на налогах оказался недолгим, после чего тренд инфляции вернулся к тому, который соответствует 4%, ИО снизились, рост экономики близок к прогнозу, спрос ослабевает в моменте, кредитный импульс соответствует прогнозам. «Перенос повышения НДС и других налогов и сборов в цены в целом закончился… Вторичные эффекты от налоговых новаций малозаметны… Снижение инфляции к 4% требует сохранения жесткой ДКП в течение продолжительного времени». При этом стоит помнить, что под жесткой ДКП Банк России подразумевает постепенное снижение ставок до 12-13% к концу года. Денежный рынок пока закладывает скорее 13%. ❗️Исходя из риторики, для Банка России важна траектория бюджета с наличием «постепенного» выхода на нулевой первичный структурный дефицит, а не ноль здесь и сейчас. ✓ Макроэкономический опрос Банка России в этот раз был с косметическими изменениями, на 2026 год выше дефицит бюджета (2.5% → 2.8%), повыше цена на нефть ($50 → $55), чуть крепче рубль (85 → 84), чуть ниже средняя ставка (14.1% → 14%) и ВВП (1.1% → 1.0%), и неизменная инфляция 5.3%. Есть риски в обе стороны, но если смотреть на ситуацию в целом, основная траектория ставок остается актуальной, а снижение на 50 б. п. в марте – базовый сценарий, альтернативный скорее -100 б. п., чем пауза. Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: TruEcon

![Аватар сообщества БАНКИ РОССИИ [новости]](/uploads/community/12/449d4684-ad3d-446f-9f1b-528cead60dee.jpg)

![Аватар сообщества ЦБ РФ [новости и мнения]](/uploads/community/11/5446fd0f-b019-4bba-8af4-21f2820b2db4.jpg)