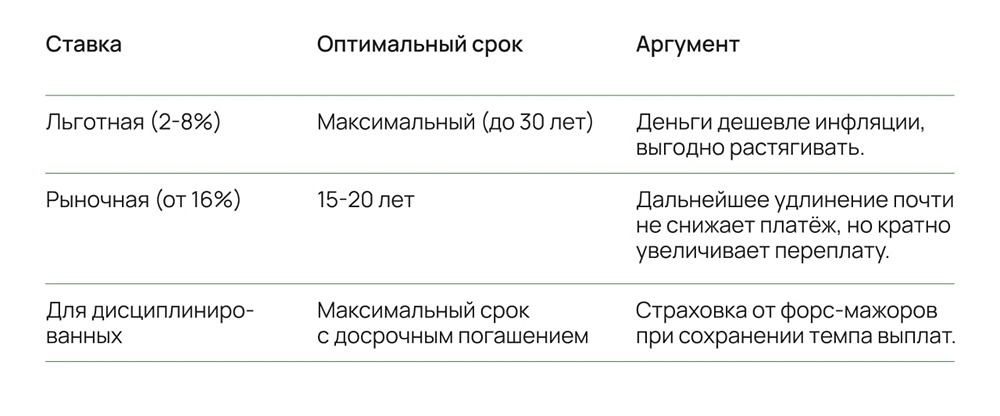

На какой срок брать ипотеку: 15 или 30 лет? Разбираем плюсы и минусы

На какой срок лучше брать ипотеку? Выбор срока ипотеки зависит от процентной ставки. Рассмотрим две ситуации. Ситуация 1. Льготная ипотека под 2-8%. В этом случае лучше всего взять кредит на максимально возможный срок — 30 лет. - Ставка по льготной ипотеке ниже уровня инфляции, что позволяет сохранять покупательную способность денег. - Ежемесячный платеж при 30-летнем сроке будет ниже на 30-40%, чем при 15-летнем. - Вы можете использовать освободившиеся средства для инвестирования. Например, положить их на вклад под 12-14% или в облигации. Банк дает вам деньги под 6%, а вы «продаете» их рынку под 12-14%. - Досрочно погашать такую ипотеку не имеет смысла. Ситуация 2. Рыночная ипотека под 16-20%. В этом случае лучше ограничить срок 15 годами. При высоких ставках увеличение срока кредита минимально влияет на ежемесячный платеж. Например, при ставке 17% и сумме кредита ₽4 млн: - Срок 15 лет: ежемесячный платеж ₽61,5 тыс. - Срок 30 лет: ежемесячный платеж ₽57 тыс. Разница в платеже составляет всего ₽4,5 тыс. Однако за лишние 15 лет вы переплатите банку ₽8-9 млн, что неэффективно. Однако если вы дисциплинированный человек, можно взять ипотеку на максимальный срок даже при высоких ставках. Вот как это работает: 1. Оформите кредит на 30 лет. 2. Вносите ежемесячные платежи в увеличенном размере, как если бы кредит был на 10 лет (например, ₽70 тыс. вместо ₽57 тыс.). 3. Разницу направляйте на досрочное погашение основного долга, сокращая срок кредита. Вы закроете ипотеку за те же 10 лет, но у вас будет «отходной путь». Если случится непредвиденная ситуация, вы сможете вносить минимальный платеж. Однако этот подход требует железной дисциплины. Если есть риск, что через полгода вы решите вносить минимальный платеж, выберите другую стратегию. Иначе вы просто подарите банку пару квартир в виде процентов. Источник: Деньги из бетона — Недвижимость РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РУССКИЙ БИЗНЕС [события]](/uploads/community/12/162759d3-1bc3-4138-acc7-afd8679d5792.jpg)