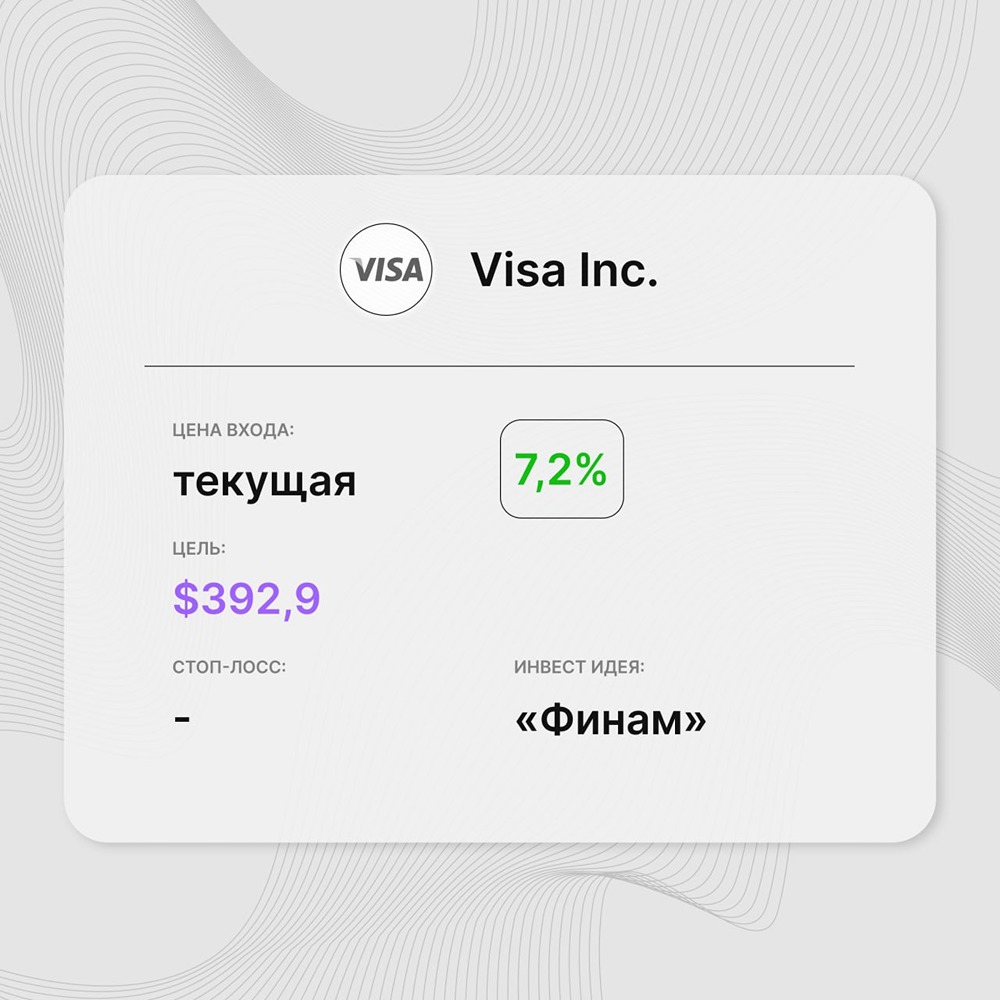

Реализация привилегированных акций JPMorgan вызывает ажиотаж среди инвесторов, которые стремятся получить купонный доход

Реализация привилегированных акций JPMorgan вызывает ажиотаж среди инвесторов, которые стремятся получить купонный доход. На этой неделе JPMorgan Chase & Co. выпустила большой объём привилегированных акций, что привело к интенсивной работе отделов продаж. Предложение было привлекательным: значительный рост купона сделал эти акции одними из самых привлекательных на рынке. Продавцы активно искали потенциальных покупателей для выпуска на сумму 3 миллиарда долларов. Они предлагали привилегированные акции с купоном 6,5%, который также известен как «carry». По словам людей, знакомых с ситуацией, брокеры нацелились на владельцев старых ценных бумаг с более низкими купонами, включая выпущенные JPMorgan, чтобы организовать переход на новые акции. Они рекламировали купон 6,5% и стремились привлечь инвесторов. Это сработало. Выпуск стал самым активно торгуемым среди корпоративных облигаций и привилегированных акций США на этой неделе. Рыночная активность достигла пика в несколько сделок в минуту по акциям после выпуска, согласно данным, собранным Bloomberg. Это произошло после того, как банк получил более 10 миллиардов долларов в заказах на продажу, что стало крупнейшей сделкой по привилегированным акциям американского кредитора за четыре года. Инвесторы активно продавали, потому что купон стал жизненно важным в кредите. С премиями за риск, сжатыми около исторических минимумов, и относительно умеренным циклом снижения процентных ставок, заложенным в цену, купоны стали единственным надёжным источником дохода. Это сделало привилегированные облигации американских банков и европейские облигации AT1 всё более популярными. Эти ценные бумаги помогают банкам выполнять нормативные требования и могут предлагать большие купоны, потому что они первые в очереди на убытки, когда у банка возникают проблемы. «Ситуация на рынке привилегированных облигаций характеризуется постоянным ростом купонного дохода, несмотря на меры смягчения, принимаемые центральным банком», — отметил Ману Кришнан, заместитель главного инвестиционного директора Spectrum Asset Management. Он подчеркнул, что ценные бумаги, выпущенные в периоды более низких процентных ставок, будут либо отозваны, либо продлены по гораздо более высоким купонам, что ставит класс активов в «уникальное положение» возможности повышения купонов. Хотя это также касается рефинансирования корпоративных облигаций, дополнительный купон для заёмщиков, как правило, намного меньше, чем по этим привилегированным облигациям. Для банков замена старых привилегированных акций новыми выпусками — это способ управлять стоимостью их капитала. Продажа JPMorgan на 3 миллиарда долларов произошла сразу после того, как компания объявила о погашении старой ценной бумаги на 3 миллиарда долларов с купоном 4,6%. Привилегированные акции часто имеют периоды, когда их дивиденды фиксированы, а затем сбрасываются до плавающих ставок. Эти сбросы обычно осуществляются до более высокой доходности сейчас, увеличивая затраты банка на заимствования больше, чем если бы они решили отозвать ценные бумаги и продать новые. В случае JPMorgan, если бы предыдущее обеспечение было продлено, оно имело бы более высокий первоначальный плавающий купон около 7,4%. Представитель JPMorgan отказался комментировать новый выпуск. Другие банки также увеличили купоны. Citigroup Inc. продала новые привилегированные облигации на 1,5 миллиарда долларов в конце ноября с купоном 6,75%. Облигация на 1,5 миллиарда долларов, которую она погасила в четверг, имела купон примерно на 2 процентных пункта ниже. Goldman Sachs Group Inc. выплатила купон в размере 6,85% по своему последнему выпуску в январе. Несмотря на то, что она оставила опцион колл по трём более старым выпускам истекающим, купоны по ним подскочили, поскольку они сбрасывались в выплаты, которые отражают более высокие базовые безрисковые ставки по сравнению с моментом выпуска. «Всё складывается таким образом, что позволяет динамике погашения и повторного выпуска работать так, как она работает сейчас», — сказал Спенсер Фуа, старший аналитик Piper Sandler Credit Trading. По его словам, это обусловлено «некоторой стабилизацией ожиданий относительно ставок, большей ясностью относительно того, сколько, как ожидается, они будут держать в капитале, и уже довольно длительными задержками по некоторым из этих привилегированных облигаций с высокими плавающими дивидендами», которые уже некоторое время являются кандидатами на погашение. Тем не менее, банки могут не нуждаться или не хотеть заменять все свои привилегированные акции. Они потратили годы на увеличение этого нормативного капитала в ожидании обновления правил после финансового кризиса, но недавно сократили его после признаков того, что окончательные правила — известные как Базельский эндшпиль — будут менее обременительными, чем ожидалось. Таким образом, даже если математика замены имеет смысл, некоторые банки могут просто решить ещё больше сократить свой предпочтительный уровень капитала, погасив облигации без выпуска новых. Любой кредитор, который решит выпустить новые привилегированные облигации, скорее всего, получит восторженный приём от инвесторов, желающих увеличить купоны, поскольку это практически гарантированный источник дохода, если заёмщик не допустит дефолта.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества VISA [V] [анализ]](/uploads/community/3/3a162a78-c781-48f5-8c2f-acdf8669015d.jpg)