Почему смена главы ФРС на Кевина Уорша может изменить монетарную политику США

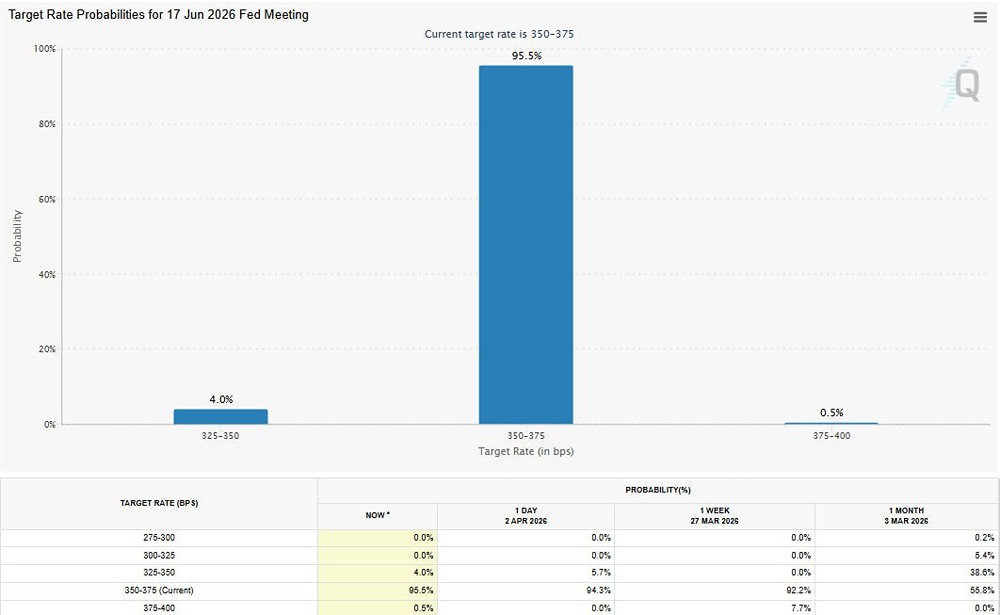

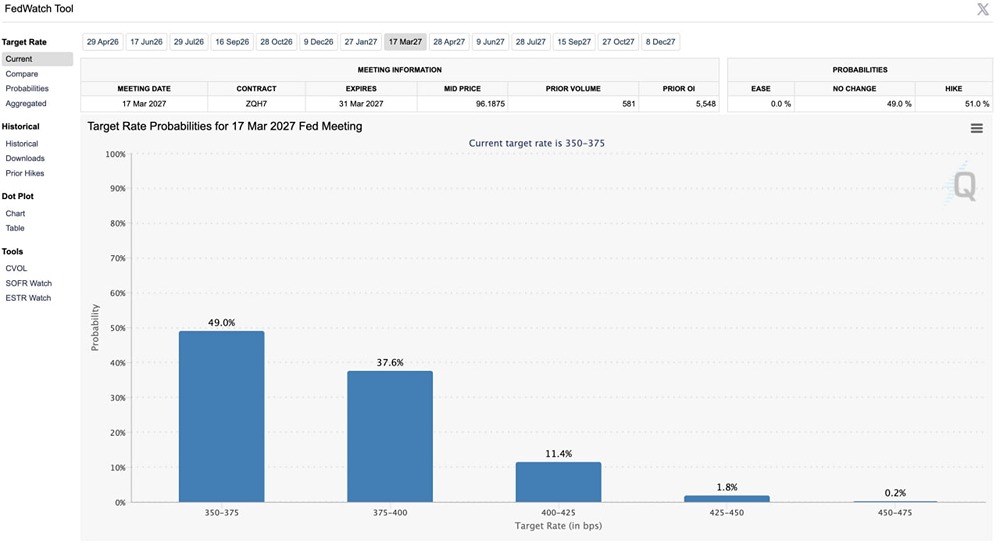

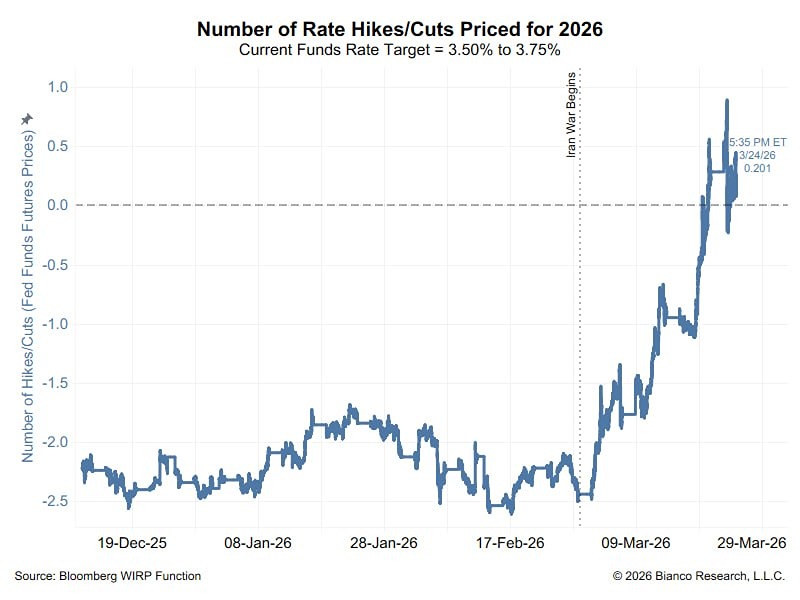

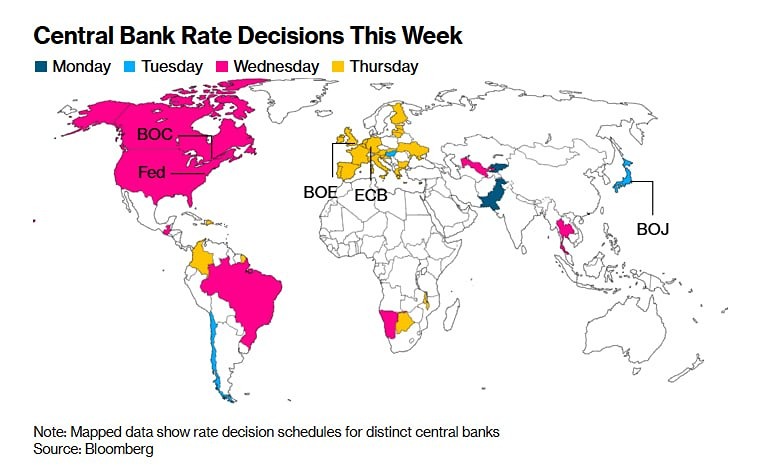

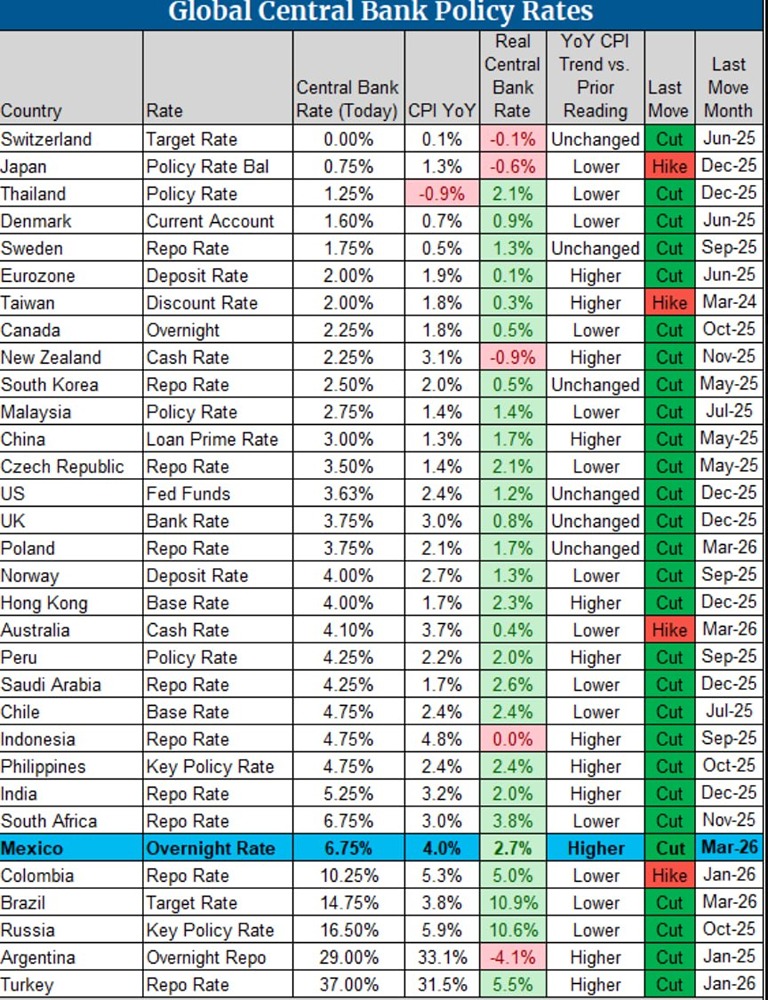

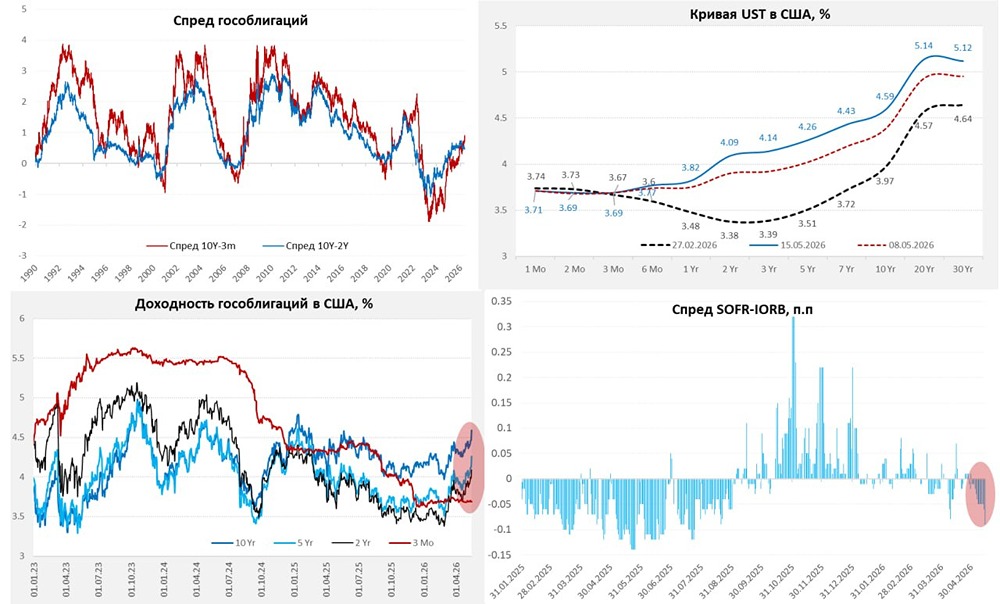

15 мая Джером Пауэлл завершил свой 8-летний забег главы ФРС, и новым главой избран Кевин Уорш. Многие мое мнение знают – Пауэлл был слабым центробанкиром, хотя и хорошим политиком. Из Совета управляющих Джером не уходит, поэтому пока там расклад такой (условно): 3 – «группа Трампа» (Уорш, Уоллер, Боуман) vs 4 – «остальные» (Пауэлл, Барр, Кук, Джефферсон). Решение о ставке принимают 12 членов Комитета по операциям на открытом рынке: 7 членов Совета управляющих, глава ФРБ Нью-Йорка (Уильямс – «серый кардинал» ДКП при Джероме) и 4 главы ФРБ, которые сменяются раз в год. По внутренней позиции Уорш скорее «ястреб», который ближе к Волкеру и раннему Гринспену, чем к троице Бернанке/Йеллен/Пауэлл [Уильямс], и хочет «снести» многое, сделанное за последние 18 лет. Но с многими «но», учитывая его выдвижение Трампом и риски политического давления. Сможет ли Уорш взять под контроль ФРС и осуществить «смену режима» – вопрос скорее открытый [при приходе Пауэлла команда Бернанке/Йеллен дружно разбежалась], как и то, насколько он сможет сохранить независимость политики – это покажет только время. Уорш при Трампе и после Трампа могут быть несколько разными. Пока же ФРС подливает в систему ликвидность, выкупая векселей на ~$15 млрд в неделю, и их объем уже вырос с $195.5 млрд до $453 млрд, в итоге система скорее находится в режиме избыточной ликвидности, а остатки банков в ФРС $3.11 трлн. Об этом говорит и отрицательный спред SOFR к IORB (ставка по резервам банков в ФРС), который уходил выше нуля только в период уплаты годовых налогов 15 апреля. У Минфина на счетах в ФРС в моменте $0.8 трлн – это ниже целевых $0.9-0.95 трлн, поэтому он должен будет больше занимать и изъять часть ликвидности из системы. Если считать, что приход Уорша завершает эпоху «трех голубей ФРС», то в общем-то веселый обвал рынков госдолга в конце недели вполне отражает этот переход. Есть достаточно занимательный график длинных трендов инфляции и доходности гособлигаций США, кажется, на нем хорошо виден переход в 2000-е... со скупкой ФРС гособлигаций на баланс, искажением премий госдолга и, как следствие, существенного роста долговой нагрузки на бюджет. Но есть нюанс – долг уже высокий и процентная нагрузка на бюджет тоже, и пока далеко от пика. И это проблема для Уорша, в том числе и для его политики. Источник: TruEcon

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ