![Аватар сообщества BAIDU [BIDU] [анализ]](/uploads/community/4/ef38c259-9191-450a-a335-1615dad1d8f4.jpg)

Стоит ли рассмотреть акции компании Baidu к покупке?

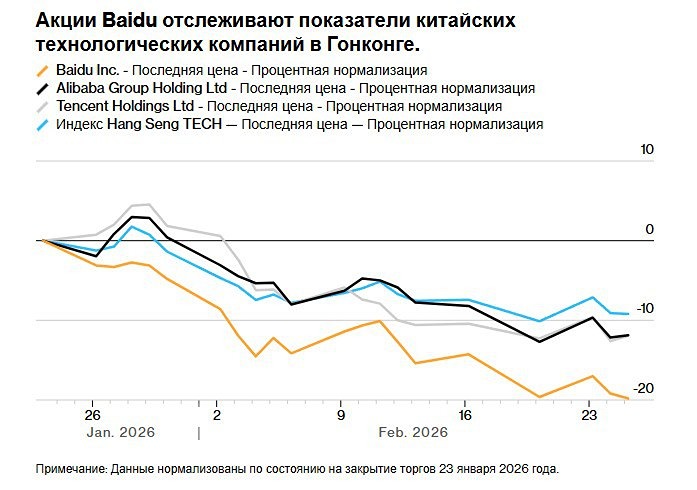

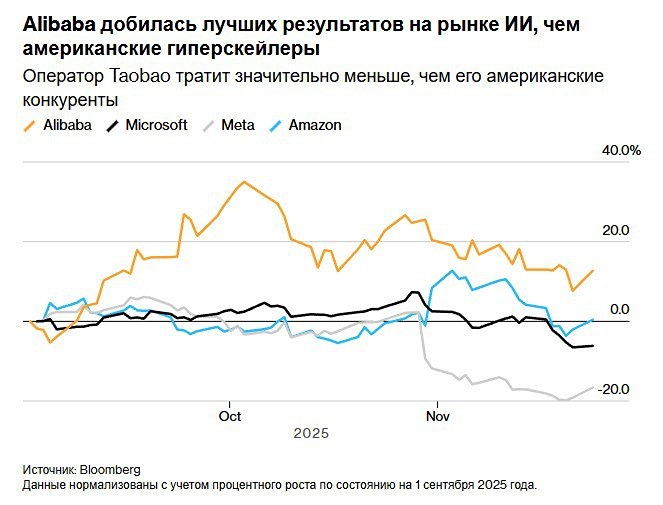

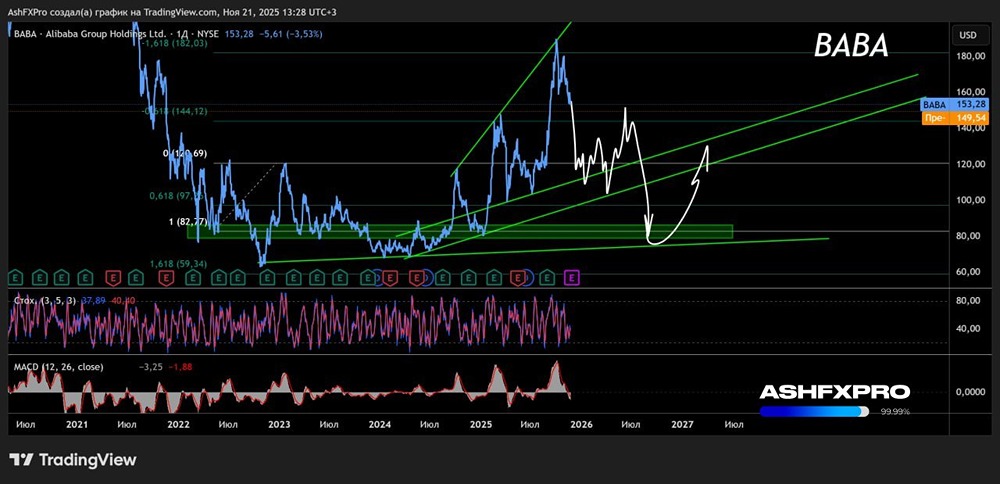

Мнение: Zacks. Облачный ИИ-сервис Baidu становится все более востребованным. Способен ли он обеспечить устойчивый рост в будущем? 🔹 Baidu, Inc. (BIDU) активно развивает свой облачный бизнес в сфере искусственного интеллекта. Несмотря на общий спад выручки, доходы от ИИ-облака выросли на 27% до 6,5 млрд юаней. Операционная прибыль компании также увеличивается. 🔹 Этот успех обусловлен высоким спросом на хостинг моделей, вывод результатов и подписки. Доходы от подписок стали стабильным источником дохода, делая корпоративное облако более предсказуемым и устойчивым. 🔹 Ключевым элементом этого роста является четырехслойная архитектура ИИ Baidu, включающая инфраструктуру, фреймворки, модели и приложения. Недавние достижения в использовании ресурсов снизили затраты на вывод, повысив конкурентоспособность предложений компании. Платформа Qianfan MaaS развивается благодаря расширенной библиотеке, включающей открытый исходный код серии ERNIE 4.5 и сторонние модели, что дает предприятиям гибкость в развертывании ИИ-решений. 🔹 Партнерства с Шэньчжэньским институтом искусственного интеллекта и Black Sesame Technologies подтверждают лидерство Baidu в облачной инфраструктуре ИИ. На саммите Wave в сентябре 2025 года компания представила ERNIE X1.1 — продвинутую модель, превосходящую GPT-5 и Gemini 2.5 Pro в творческом письме, программировании и математике. Это обновление подчеркивает стремление Baidu развивать серию ERNIE и укреплять позиции в области инноваций. 🔹 Хотя доходы от рекламы продолжают снижаться, расширение облачных ИИ-решений указывает на переход к более устойчивой модели. Долгосрочный потенциал компании заключается в масштабировании высокодоходных ИИ-сервисов и ускорении монетизации продуктов на базе ИИ. Это может трансформировать модель дохода Baidu с рекламной на основанную на ИИ. 🔹 BIDU конкурирует с Alibaba (BABA) и Amazon (AMZN) в сфере ИИ-облака. Alibaba активно инвестирует в ИИ и облачную инфраструктуру, планируя потратить 52–53 млрд долларов на эти направления в ближайшие три года. Выручка компании в облачном сегменте растет на 26%, а доходы от ИИ-продуктов демонстрируют трехзначный рост. Экосистема Alibaba в электронной коммерции, логистике и платежах стимулирует корпоративное внедрение и инновации. Семейство LLM «Qwen» привлекает внимание корпоративного сектора. Более крупный масштаб облачных технологий и диверсифицированная база доходов Alibaba делают ее конкурентоспособной. 🔹 Amazon через AWS остается мировым лидером на рынке облачных технологий, занимая около 30% мирового рынка. Компания лидирует благодаря глобальному масштабу, соответствию нормативным требованиям, корпоративному доверию и специализированным ИИ-сервисам, таким как SageMaker, Trainium и Bedrock. В отличие от Baidu, AWS обладает глобальной инфраструктурой и экосистемой, что делает ее сильным конкурентом. 🔹 Акции Baidu выросли на 36,2% с начала года, опережая рост отрасли интернет-услуг и сектора компьютеров и технологий. Форвардный коэффициент цена/прибыль компании составляет 17,87, что ниже среднего по отрасли. BIDU имеет рейтинг ценности B. 🔹 Консенсус-прогноз Zacks по прибыли за 2025 год составляет 8,32 доллара за акцию, что на 3,9% ниже предыдущих оценок и на 20,99% меньше, чем в прошлом году. В настоящее время акции Baidu оцениваются как «удерживать». Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ALIBABA [BABA] [анализ]](/uploads/community/5/a0d1e33a-f348-46f2-9b8e-4896b3d68df8.jpg)

![Аватар сообщества XPENG [XPEV] [анализ]](/uploads/community/5/1712569134_159da35f5d32b0dfe4f2c2ef90f8e5c7.jpg)

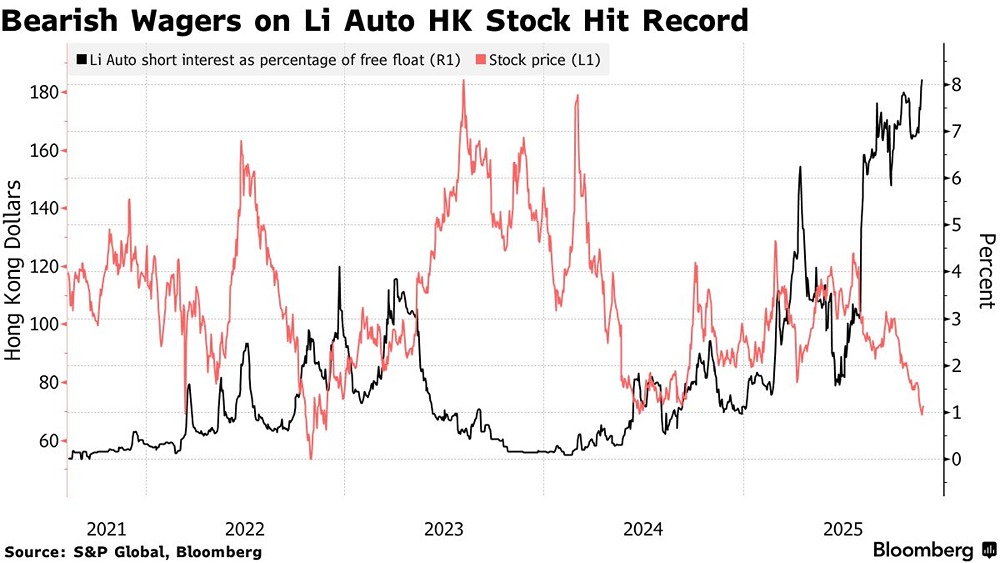

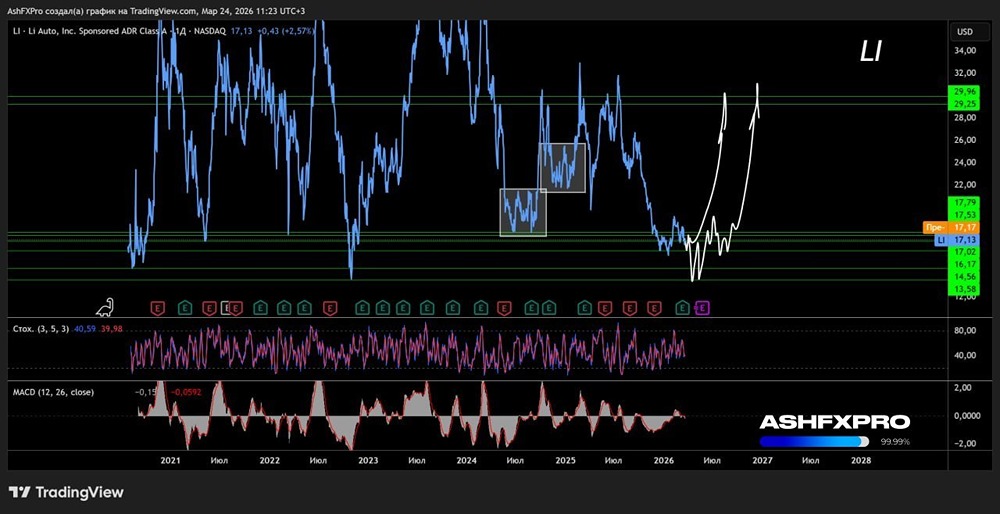

![Аватар сообщества LI AUTO [LI] [анализ]](/uploads/community/5/1712577715_2f518c98b6f9dfab1ddbf902704b0ccc.jpg)

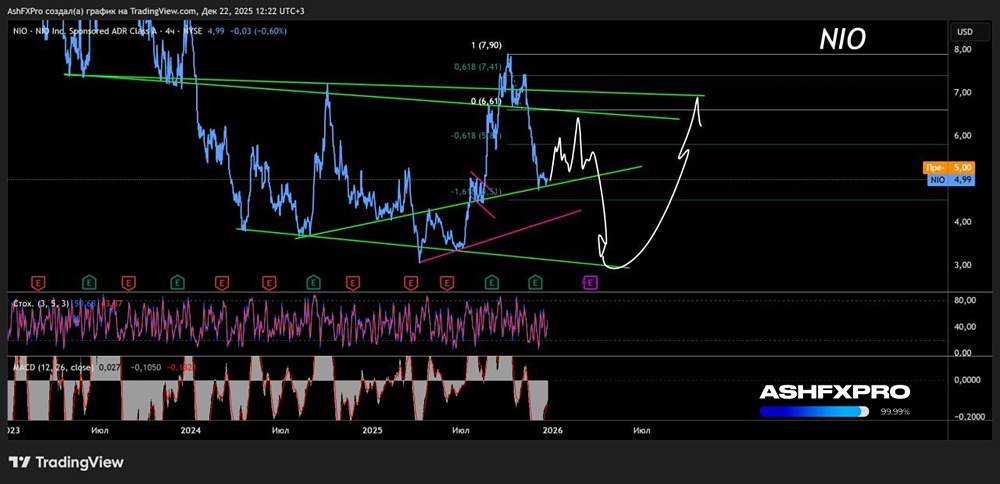

![Аватар сообщества NIO [NIO] [анализ]](/uploads/community/5/1712574572_13030444701518344c5dbed8f9be50f0.jpg)

![Аватар сообщества JD.COM [JD] [анализ]](/uploads/community/5/1712576495_528156b0cda8a532b075ea48d5fc1d9f.jpg)

![Аватар сообщества VIPSHOP [VIPS] [анализ]](/uploads/community/5/38a953cb-be25-49c6-b7e7-6a8111e3f25f.jpg)

![Аватар сообщества BILIBILI [BILI] [анализ]](/uploads/community/5/1712568437_992f6e53d6511e7464da0f65e4764094.jpg)

![Аватар сообщества TAL EDUCATION [TAL] [анализ]](/uploads/community/5/1712574096_d9057108692b81977f7282ca7d71f09b.jpg)

![Аватар сообщества IQIYI [IQ] [анализ]](/uploads/community/4/1712493350_101999000fee7b3353f164379de8c09d.jpg)

![Аватар сообщества H WORLD [HTHT] [анализ]](/uploads/community/5/1712577207_e1e4e704d108753a57ac428b981f1578.jpg)

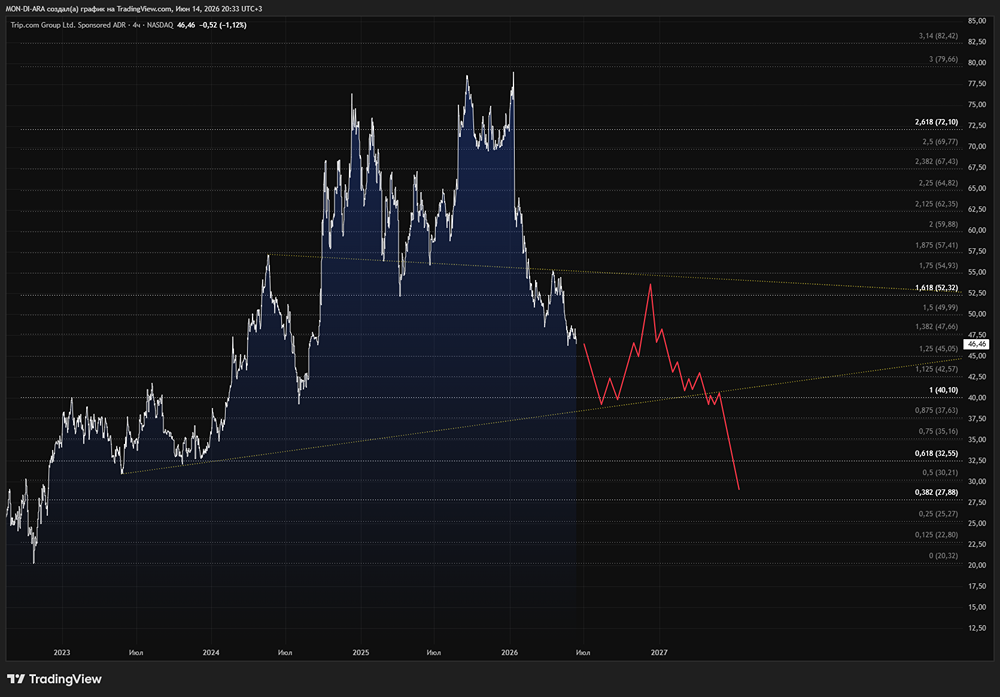

![Аватар сообщества TRIP.COM [TCOM] [анализ]](/uploads/community/4/404d42a2-b0fb-4c75-be6b-0c86433396ca.jpg)

![Аватар сообщества CANAAN [CAN] [анализ]](/uploads/community/5/065dc32a-4632-4be4-b538-cf6eeec1e352.jpg)

![Аватар сообщества KANZHUN [BZ] [анализ]](/uploads/community/4/1712492500_e8069565eb8f31665eae346c901fd5e6.jpg)

![Аватар сообщества WEIBO [WB] [анализ]](/uploads/community/5/1712580536_9d44e7f81c8ad9bdedad2bd9686f3f78.jpg)

![Аватар сообщества TENCENT [TCEHY] [анализ]](/uploads/community/5/1712578973_04ef06fdd1eaab99c2c003019aead63a.jpg)