![Аватар сообщества PDD [PDD] [анализ]](/uploads/community/5/1712579363_57797cd1a4b71ec88c474c8738f9a962.jpg)

Начнут ли расти акции PDD HOLDINGS?

Мнение: Simply Wall St. PDD Holdings (NasdaqGS:PDD) сообщает о чистой прибыли в размере 27 447 млн юаней в четвертом квартале. Недавно компания PDD Holdings опубликовала впечатляющие финансовые результаты за четвёртый квартал. Продажи выросли до 110 610 миллионов юаней, а чистая прибыль достигла 27 447 миллионов. Однако, несмотря на эти впечатляющие показатели, цена акций компании снизилась на 6% за последний квартал. Это падение контрастирует с общим восходящим трендом на рынке, который за последнюю неделю вырос на 5,4%. Хотя PDD Holdings продемонстрировала значительный рост прибыли, общая положительная динамика рынка указывает на то, что внешние факторы могли сдержать её рост. Недавние финансовые результаты PDD Holdings — заявленный рост продаж до 110,61 млрд CN¥ и чистая прибыль в 27,45 млрд CN¥ — представляют собой убедительный снимок. Тем не менее, несмотря на эти положительные финансовые результаты, цена акций компании упала на 6% в последнем квартале. Это падение нарушает долгосрочные устойчивые показатели компании, которые показали общую доходность акционеров в размере 126,08% за три года. Анализ этого в сравнении с широким рынком, который в целом демонстрировал восходящую динамику, показывает разрыв, который может быть обусловлен более широкой динамикой рынка, а не только финансовыми показателями. В прошлом году PDD Holdings показала худшие результаты по сравнению с рынком США и американской многопрофильной розничной торговлей, обе компании получили большую прибыль, чем PDD. Тем не менее многолетний прогноз роста отражает сильные возможности компании в повышении стоимости акций. Последние ценовые движения, установленные против консенсус-целевого показателя аналитиков в $148,82, указывают на то, что текущая цена акций в $93,98 значительно ниже ожиданий, что указывает на потенциальный потенциал для роста по мере развития рыночных условий. Заглядывая вперёд, стратегические инициативы компании в области эффективности цепочки поставок и развития экосистемы имеют потенциал для дальнейшего повышения доходов и прибыли. Аналитики ожидают рост доходов на 16,8% в год в течение следующих нескольких лет, с некоторыми разногласиями относительно прогнозов маржи прибыли. Эти цифры являются центральными для оценок аналитиков, подразумевая справедливую стоимость, которую ещё предстоит полностью признать рынку. По мере созревания этих инициатив они могут уравновесить краткосрочное давление маржи, связанное с необходимыми инвестициями в экосистему и поддержку торговцев, которые могут повлиять на прибыльность, если прирост доходов не будет реализован оперативно. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

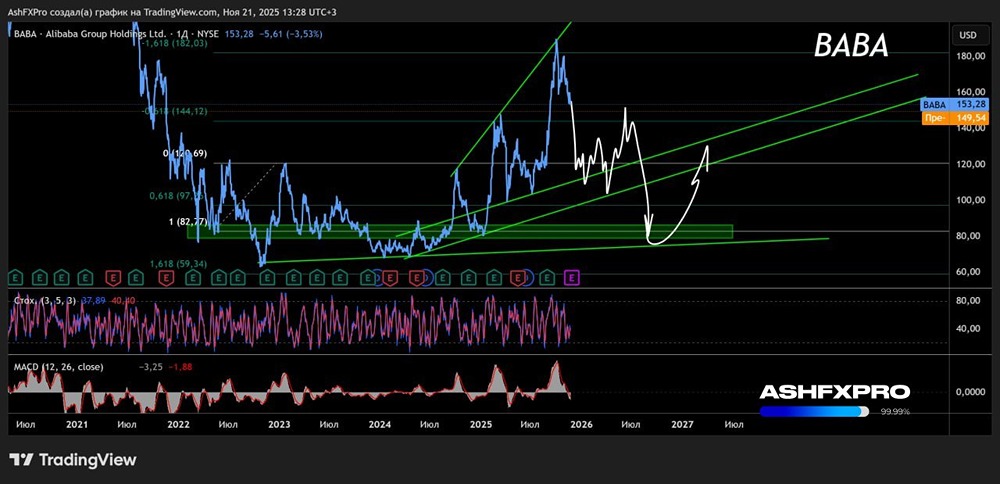

![Аватар сообщества ALIBABA [BABA] [анализ]](/uploads/community/5/a0d1e33a-f348-46f2-9b8e-4896b3d68df8.jpg)

![Аватар сообщества XPENG [XPEV] [анализ]](/uploads/community/5/1712569134_159da35f5d32b0dfe4f2c2ef90f8e5c7.jpg)

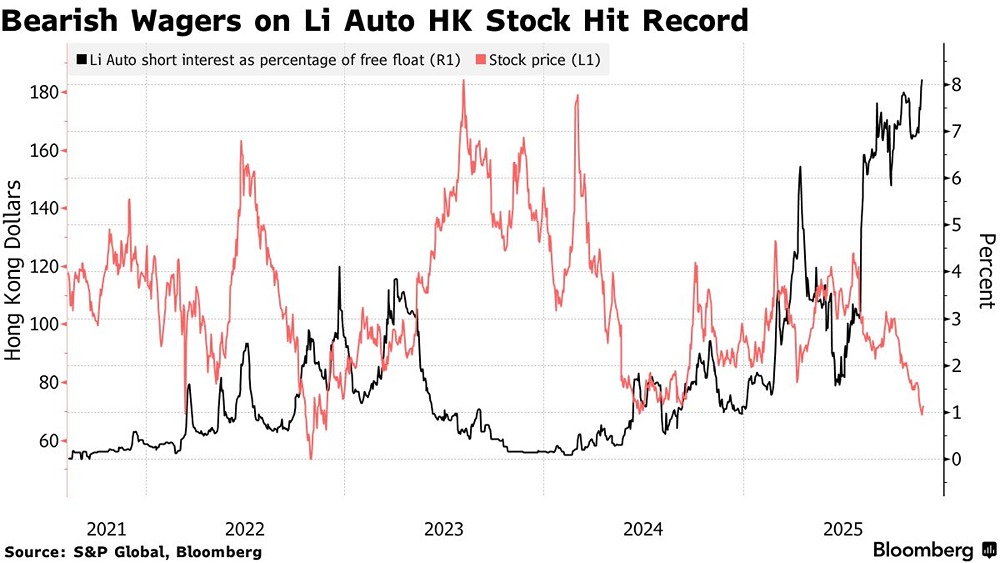

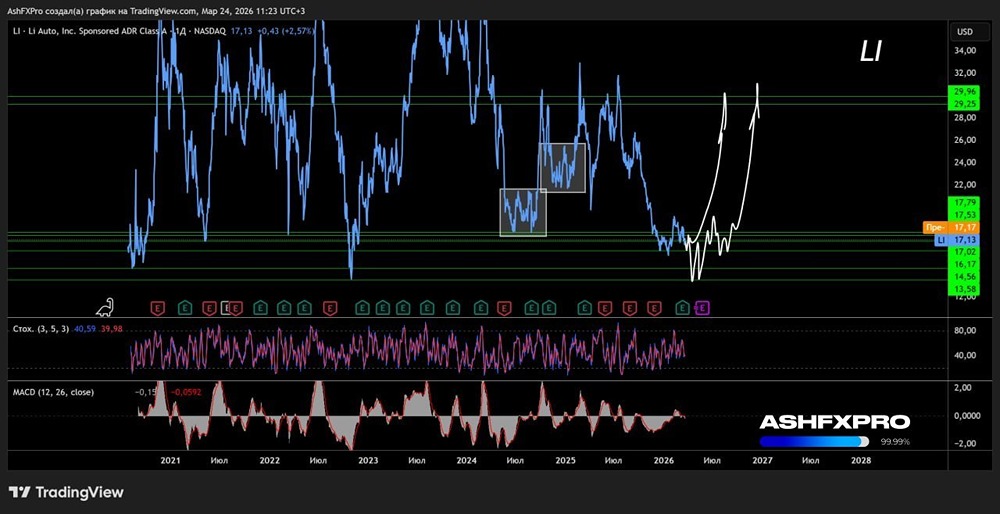

![Аватар сообщества LI AUTO [LI] [анализ]](/uploads/community/5/1712577715_2f518c98b6f9dfab1ddbf902704b0ccc.jpg)

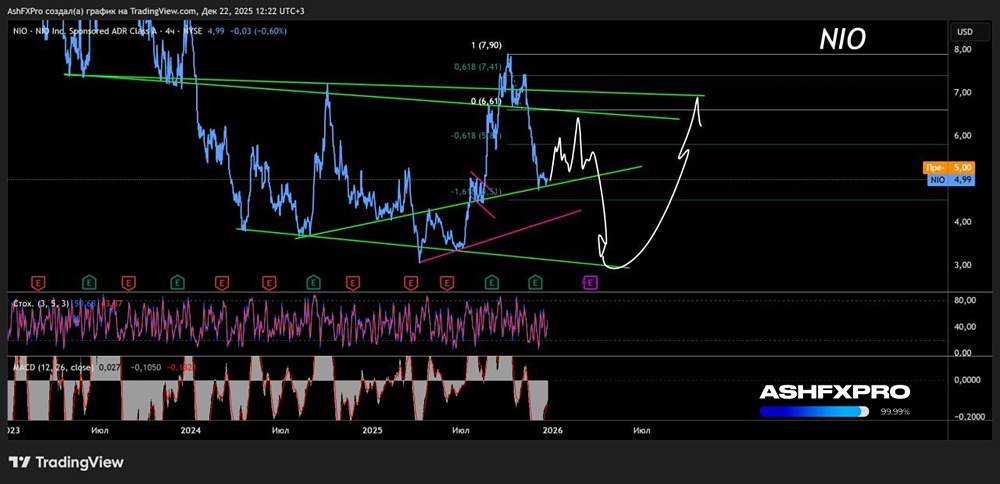

![Аватар сообщества NIO [NIO] [анализ]](/uploads/community/5/1712574572_13030444701518344c5dbed8f9be50f0.jpg)

![Аватар сообщества BAIDU [BIDU] [анализ]](/uploads/community/4/ef38c259-9191-450a-a335-1615dad1d8f4.jpg)

![Аватар сообщества JD.COM [JD] [анализ]](/uploads/community/5/1712576495_528156b0cda8a532b075ea48d5fc1d9f.jpg)

![Аватар сообщества VIPSHOP [VIPS] [анализ]](/uploads/community/5/38a953cb-be25-49c6-b7e7-6a8111e3f25f.jpg)

![Аватар сообщества BILIBILI [BILI] [анализ]](/uploads/community/5/1712568437_992f6e53d6511e7464da0f65e4764094.jpg)

![Аватар сообщества TAL EDUCATION [TAL] [анализ]](/uploads/community/5/1712574096_d9057108692b81977f7282ca7d71f09b.jpg)

![Аватар сообщества IQIYI [IQ] [анализ]](/uploads/community/4/1712493350_101999000fee7b3353f164379de8c09d.jpg)

![Аватар сообщества H WORLD [HTHT] [анализ]](/uploads/community/5/1712577207_e1e4e704d108753a57ac428b981f1578.jpg)

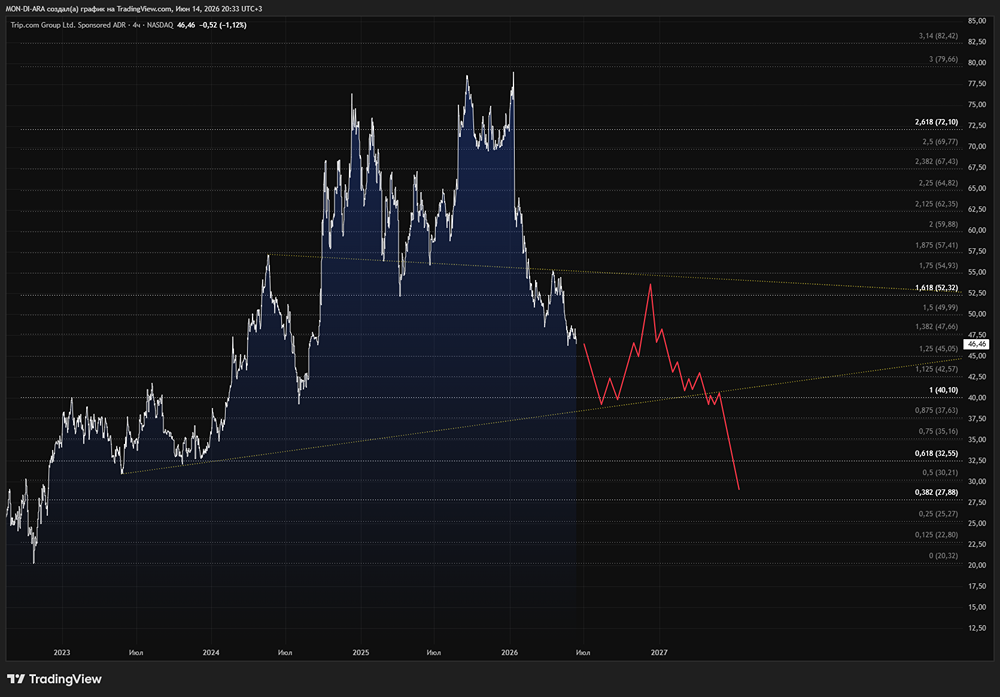

![Аватар сообщества TRIP.COM [TCOM] [анализ]](/uploads/community/4/404d42a2-b0fb-4c75-be6b-0c86433396ca.jpg)

![Аватар сообщества CANAAN [CAN] [анализ]](/uploads/community/5/065dc32a-4632-4be4-b538-cf6eeec1e352.jpg)

![Аватар сообщества KANZHUN [BZ] [анализ]](/uploads/community/4/1712492500_e8069565eb8f31665eae346c901fd5e6.jpg)

![Аватар сообщества WEIBO [WB] [анализ]](/uploads/community/5/1712580536_9d44e7f81c8ad9bdedad2bd9686f3f78.jpg)

![Аватар сообщества TENCENT [TCEHY] [анализ]](/uploads/community/5/1712578973_04ef06fdd1eaab99c2c003019aead63a.jpg)