![Аватар сообщества АРТГЕН: АНАЛИЗ [ABIO]](/uploads/community/3/1712413812_9ae985870d8d27f2ad0b9622f38ea76c.jpg)

Обзор и разбор отчёта компании «Артген» за 2024 год

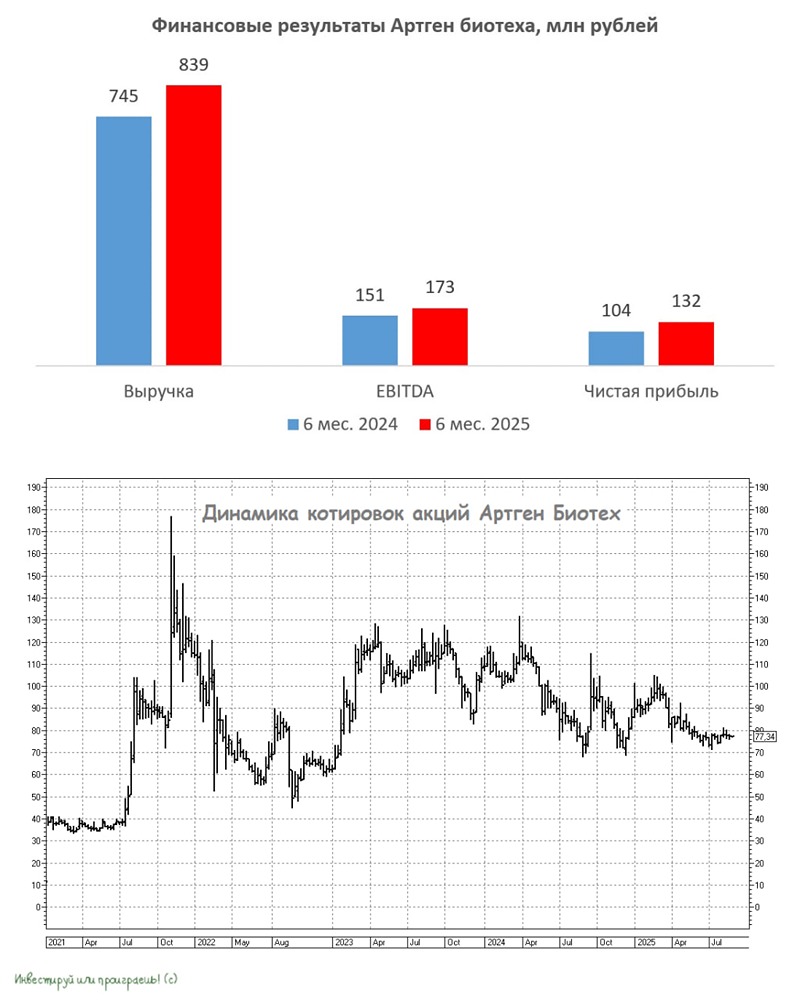

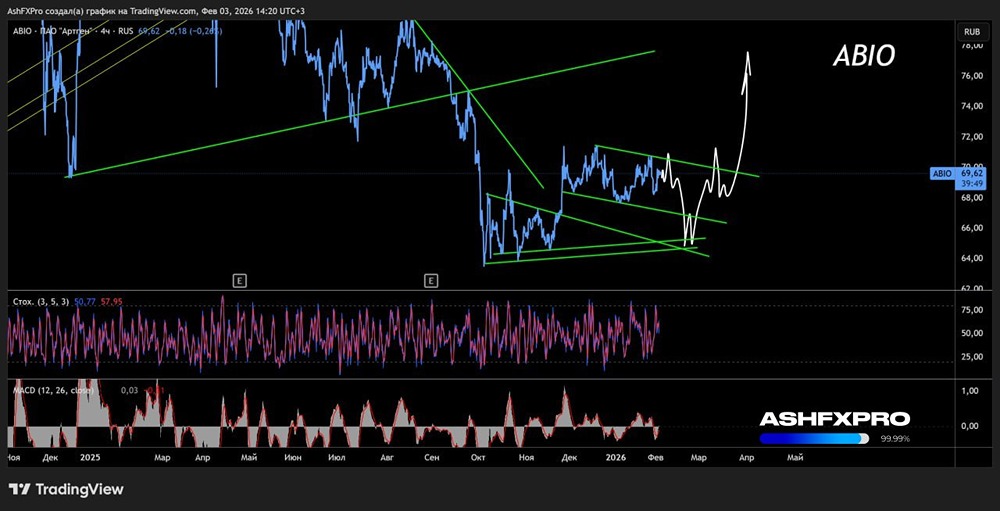

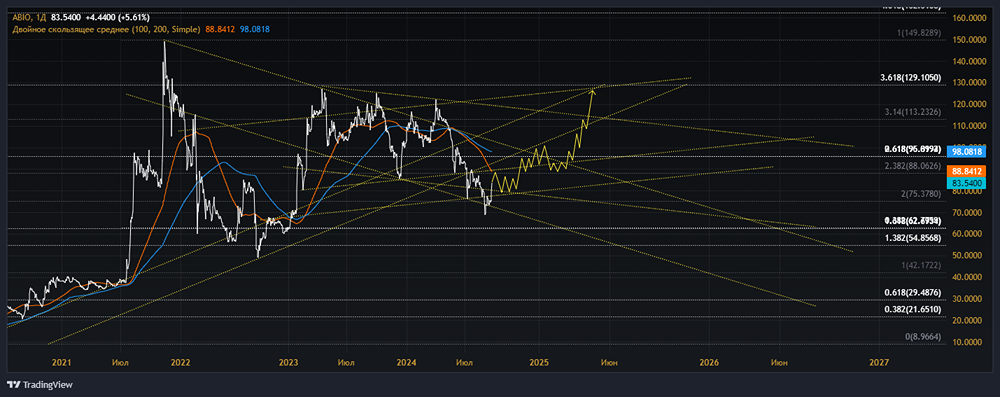

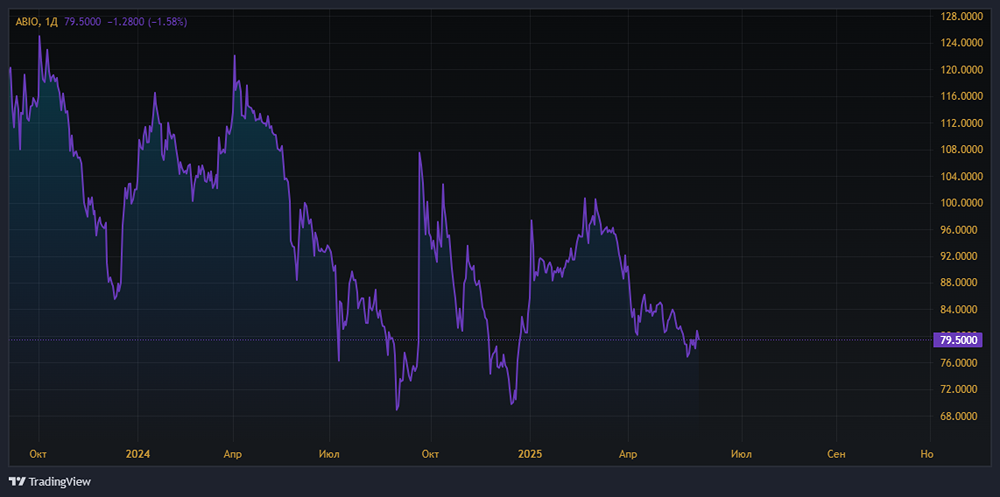

Разбор отчёта Артген Биотех в 2024 году [нарастил](https://artgen.ru/media-center/rezultaty-deyatelnosti-artgen-bioteh-za-2024-god-po-msfo/) выручку на 11.2%, скорр ебитда выросла на 18.7%, чистая прибыль прибавила сразу 23.9%. ЧП так выдается из-за того, что компания умудрилась заработать на налогах в этом году. Налоговый эффект по ставке 0% в рамках медицинской деятельности дочек перекрыл с запасом обычный налог на прибыль. Возникли проблемы с продажей Неоваскулгена (снижение на 10% г/г), но по заявлениям компании продажи начали восстанавливаться. По другим направлениям рост выручки радует: генетика +24%, гемабанк +22%, СПРС терапия +71%, но относительно других ее вес (пока) в 4 раза ниже. С долгом все не плохо: Netdebt/Ebitda 0,85х. На самом деле это самый дорогой биотех в секторе с EV/Ebitda 24х и Р/Е 34х. Здесь заложены большие ожидания по росту компании по мере вывода на рынок новых препаратов. Сейчас есть лишь Неоваскулген, но еще 2 на подходе, а само применение препарата может быть расширено, тем самым увеличив отдачу. Значимый рост жду после 2026 года, а к 2030му рост в 10х относительно текущих вполне возможен. Пока это лишь надежды и принятие решения об инвестиции должно идти от вашей веры в достижение компанией ее целей. Конечно хотелось бы видеть актив раза в 2 дешевле, но будет ли? По дивидендам полагаю будет 1.2-1.4 рубля на акцию. Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Взгляд и мнение по акциям компании АРТГЕН [ABIO]](https://news.mondiara.com/uploads/attachment/45/4afbbb93-e0e4-4a93-8b6b-cdb083cc39ee.png)