![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции МГТС

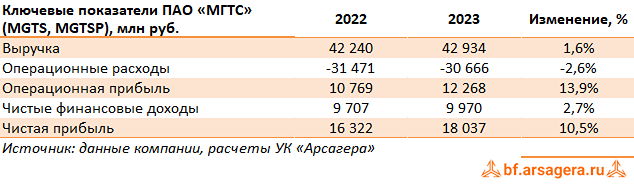

Мнение: УК Арсагера. Итоги 2023 года: небольшой рост благодаря новым услугам и выросшим процентным ставкам. Компания «МГТС» раскрыла бухгалтерскую отчетность за 2023 г. Выручка компании выросла на 1,6% и составила 42,9 млрд руб., при этом основная статья доходов - от услуг связи - сократилась на 4,0% до 23,9 млрд руб. Итоговое увеличение было достигнуто за счет прочих доходов, а также услуг видеонаблюдения, доходы от которых выросли с 195,2 млн руб. до 563,8 млн руб. Операционные расходы снизились на 2,6% до 30,7 млрд руб. на фоне сокращения себестоимости продаж (-4,6%) и коммерческих расходов (-16,6%), частично нивелированного увеличением административных расходов (+14,2%). В результате операционная прибыль прибавила 13,9%, составив 12,3 млрд руб., при этом операционная маржа выросла с 25,5% до 28,6%. Чистые финансовые доходы возросли на 2,7% до 10,0 млрд руб. по причине увеличения процентных доходов с 6,5 млрд руб. до 7,7 млрд руб. и снижения прочих расходов, что было частично нивелировано сокращением прочих расходов с 5,0 млрд руб. до 3,7 млрд. В итоге чистая прибыль компании выросла на 10,5%, составив 18,0 млрд руб. По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений, ограничившись небольшим увеличением финансовых доходов по причине возросших процентных ставок. В настоящий момент обыкновенные акции компании торгуются с P/BV 2024 около 1,2 и наряду с привилегированными не входят в число наших приоритетов. Автор: Елена Ланцевич. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Взгляд по акциям компании МГТС [MGTS]](https://news.mondiara.com/uploads/attachment/44/b247987e-51a0-4f23-8621-2b431ab3df79.png)