![Аватар сообщества МГТС: АНАЛИЗ [MGTS]](/uploads/community/7/1d100319-8898-4449-bae4-be2f1bb9b4bd.jpg)

Стоит ли инвестировать в акции МГТС сейчас при текущих финансовых показателях?

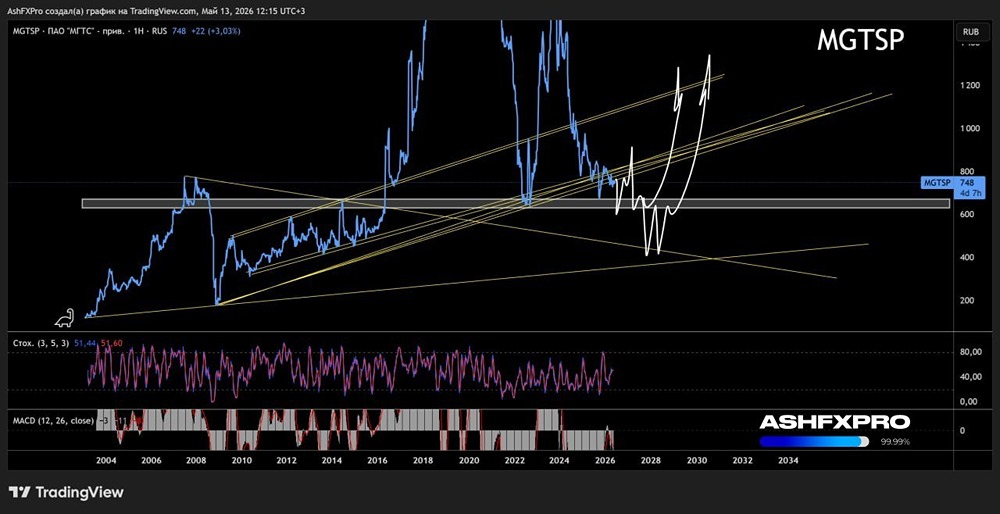

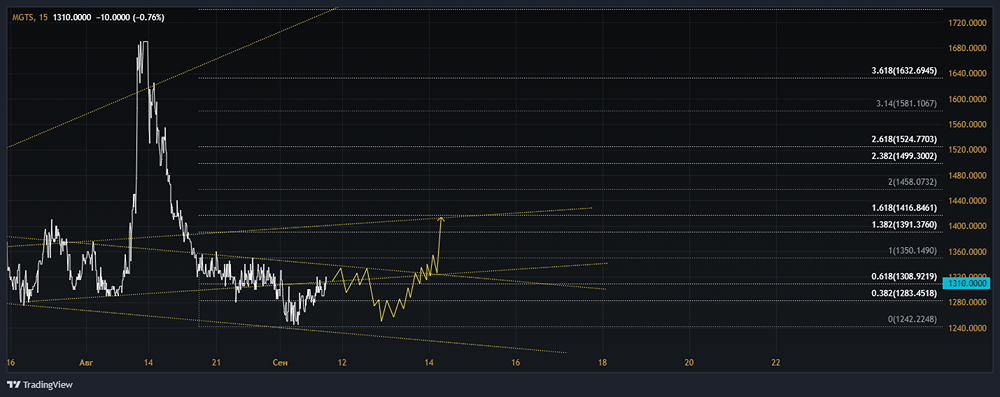

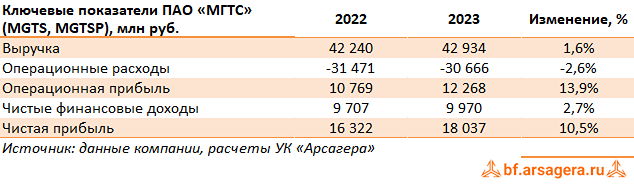

Анализ компании Сектор: Услуги связи Последний обзор МГТС я проводил 3 декабря 2024 года. Тогда акции стоили 800 рублей, и я ожидал коррекции до 616 рублей, после чего должен был последовать отскок до 1312 рублей по префам MGTSP. Однако акции упали до 750 рублей и выросли до 1022 рублей. Волатильность была недостаточной: движение было предсказано верно, но началось оно не так сильно, как ожидалось. Тем не менее, рост с 750 до 1022 рублей — это 36%, что тоже неплохо. Прогноз сработал наполовину, после чего началось медленное снижение, и сейчас акции торгуются примерно на уровне 754 рублей. Посмотрим, что будет дальше. Основные метрики - Капитализация: 1,18 миллиарда долларов - P/E: 3.54 - P/S: 2.04 - P/B: 0.55 - EPS: 280.19 рублей - EBITDA: 25.2 миллиарда рублей - EV/EBITDA: 4.06 Компания стала стоить дешевле, чем год назад, при этом прибыль выросла. Рассмотрим последний отчет. Новостной фон Новости связаны с отчетностью и дивидендами. Финансовое здоровье - Собственный капитал за первое полугодие 2025 года вырос на 9%. В 2024 году он увеличивался на 17%. - Чистый долг за первое полугодие 2025 года сократился на 15%. В 2024 году происходило его снижение на 14%. - Net Debt / EBITDA: 0.31 Финансовое состояние компании отличное: долг небольшой и сокращается, собственный капитал растет, хотя и медленнее. Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 4%. В 2023 году она увеличивалась на 3%. - Прибыль за первое полугодие 2025 года выросла на 9%. В 2024 году рост составил 32%. - Свободный денежный поток за первое полугодие 2025 года увеличился на 14%. Будущее и оценки Прогнозы по МГТС традиционно отсутствуют. 🤵♂️ Основные акционеры 99.2% акций принадлежит МТС. 🆚 Сравнение с конкурентами Компания средняя по капитализации в своем секторе. По соотношению цены к прибыли и балансовой стоимости она дешевле сектора. По долговой нагрузке она лучше сектора. По рентабельности компания превосходит конкурентов. Однако по росту выручки за последние пять лет она уступает сектору. Дивиденды Последние выплаты дивидендов были в 2019 году. Если компания снова начнет платить дивиденды, лучше иметь префы (#MGTSP), так как по ним доходность на 2-3% выше. Ранее дивиденды составляли более 10% годовых. Технический анализ Акции находятся в нисходящем канале. Индикаторы дневного таймфрейма предсказывают небольшой рост. Сейчас мы на верхней границе канала, и есть вероятность перехода в боковик. Я отобразил это движение на графике. Выводы Два момента отталкивают инвесторов: низкие темпы роста выручки за последние годы и отсутствие дивидендов в течение нескольких лет. В остальном компания крупная, с хорошим финансовым состоянием, и продолжает расти даже в сложный период. Если МГТС — одна из 2-3 лучших компаний в телекоммуникационном секторе, это неплохая идея для инвестиций. Если компания снова начнет платить дивиденды, интерес к ней возрастет. Компания значительно лучше материнской компании. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mgts_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Взгляд по акциям компании МГТС [MGTS]](https://news.mondiara.com/uploads/attachment/44/b247987e-51a0-4f23-8621-2b431ab3df79.png)

АДМИНИСТРАТОР

АДМИНИСТРАТОР