![Аватар сообщества ЭЛ5-ЭНЕРГО: АНАЛИЗ [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ЭЛ5-ЭНЕРГО

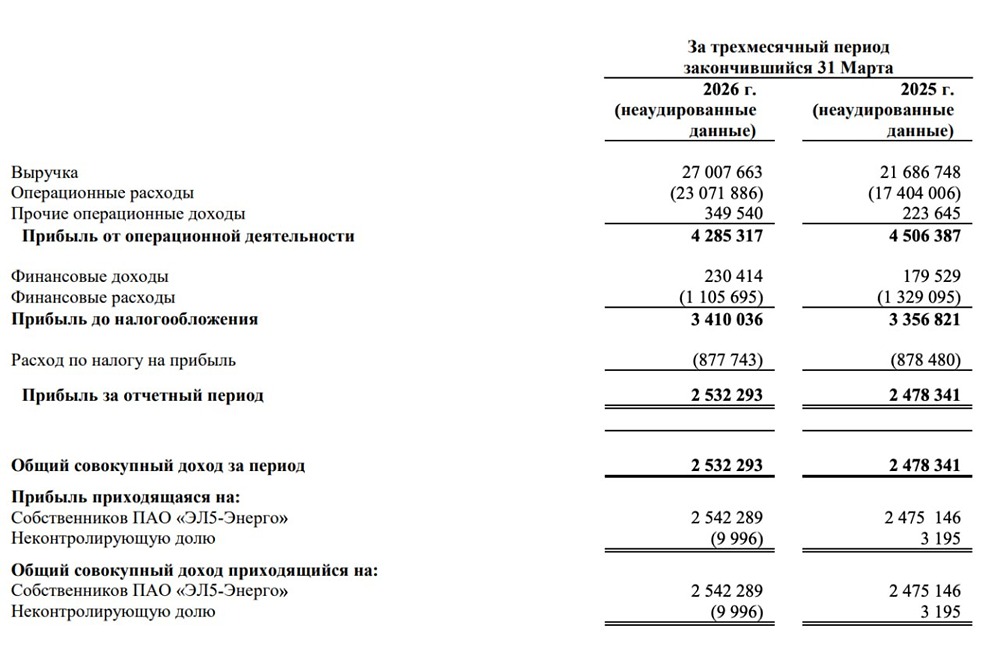

Мнение: БКС Мир Инвестиций. ЭЛ5-Энерго отчиталась по МСФО за I квартал 2024. ЭЛ5-Энерго представила финансовый отчет по МСФО за I квартал 2024 г. Компания отмечает, что по итогам первых трех месяцев года смогла заметно улучшить ключевые финансовые показатели относительно аналогичного периода 2023 г. благодаря продолжавшемуся существенному росту доходов от продажи мощности, а также электрической и тепловой энергии. Выручка в отчетном периоде выросла на 18,5% (здесь и далее в годовом выражении), до 19,42 млрд руб. Ключевые факторы: • Рост выручки от продажи мощности составил 21% в основном за счет увеличения доходов в рамках КОМ, ДПМ ВИЭ и КОММод в условиях возросшей доходности ОФЗ, инфляции, а также индексации регулируемых тарифов. • Рост выручки от продажи электроэнергии составил 18% благодаря увеличению объемов продаж электроэнергии, положительной динамике рыночных цен РСВ, а также индексации тарифов на электроэнергию по регулируемым договорам. • Рост выручки от продажи теплоэнергии составил 11% в условиях увеличения объемов реализации, а также индексации регулируемых тарифов. Чистая прибыль повысилась на 15,7%, до 2,44 млрд руб., что существенно ниже динамики показателя EBIT, в основном по причине роста чистых финансовых расходов в связи с общим увеличением рыночных процентных ставок по сравнению с I кварталом 2023 г. Показатель EBITDA увеличился на 15,3%, до 4,7 млрд руб., вслед за ростом маржинальной прибыли от продажи мощности, электроэнергии и тепла. Компании удалось удержать повышение переменных расходов на уровне роста выручки. При этом динамика EBITDA сдерживалась более высокими постоянными расходами на эксплуатацию и ремонт, а также увеличением расходов на персонал в связи с общими инфляционными тенденциями. Показатель EBIT повысился более чем на 30%, что заметно выше роста EBITDA. Прежде всего это было вызвано частичным восстановлением резервов по сомнительным долгам, которое произошло в прошлом квартале. Полезный отпуск электроэнергии вырос почти на 20%. Компании также удалось нарастить продажи электроэнергии и тепла в I-м квартале на фоне благоприятных рыночных и климатических условий. Чистый долг (-11,9%) и показатель долговой нагрузки (отношение чистого долга к EBITDA) снижаются в рамках выполнения задач финансовой политики ЭЛ5-Энерго. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Мнение по акциям ЭЛ5-ЭНЕРГО [ELFV]](https://news.mondiara.com/uploads/attachment/45/c33fa00f-aad1-4ae9-8d98-9df7a74818e3.png)