![Аватар сообщества ЭЛ5-ЭНЕРГО: АНАЛИЗ [ELFV]](/uploads/community/7/98ff877c-51d1-4c42-8963-81755167f8f6.jpg)

Аналитика акций компании ЭЛ5-Энерго: финансовые результаты и планы по выплате дивидендов

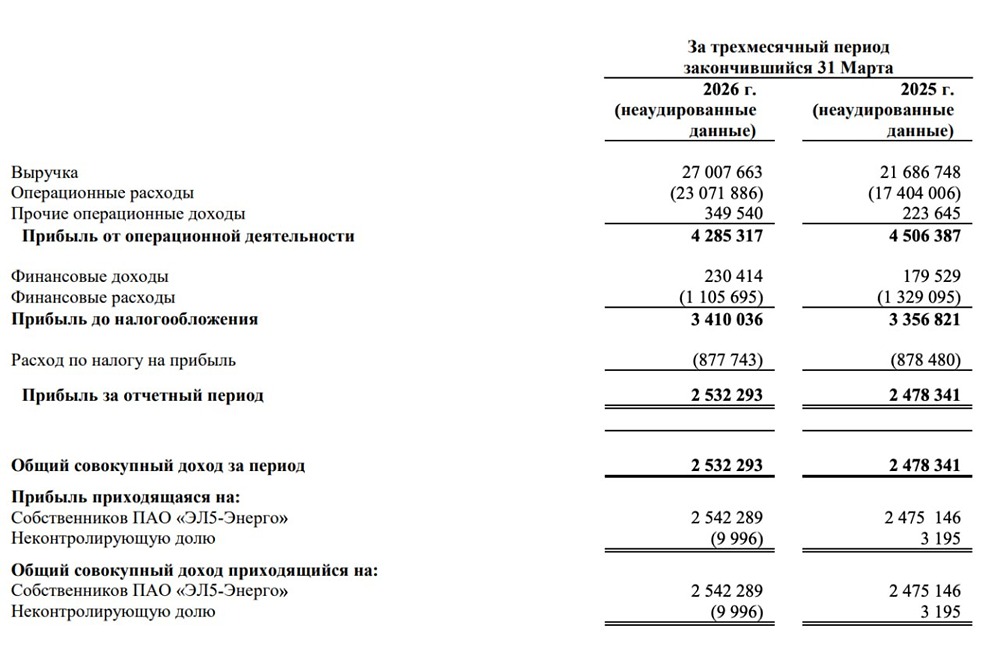

Когда ждать дивиденды? Основные показатели: - Капитализация: 16,2 млрд руб. - Цена акции: 0,4598 руб. - Выручка за последний год: 70,8 млрд руб. - Операционная прибыль: 9,6 млрд руб. - Чистая прибыль: 4,6 млрд руб. - Скорректированная чистая прибыль: 4,1 млрд руб. - P/E (текущий): 4 - P/E (прогноз 2025): 4,4 - P/B: 0,4 - Прогноз дивидендов на 2025 год: 0% ПАО «ЭЛ5-Энерго» — российская энергетическая компания, управляющая тремя ГРЭС и двумя ветроэлектростанциями. За последние 2,5 года доля Лукойла в компании выросла до 65,63%. Финансовые результаты и перспективы Компания демонстрирует хорошие операционные и финансовые результаты. С 2020 года выработка электроэнергии увеличилась почти на 27%, а выручка — на 61%. Однако в 2025 году ожидается снижение полезного отпуска электроэнергии до 21,6 ТВтч (-4,4% г/г). В 2026 и 2027 годах темпы роста будут менее значительными. Чистый долг компании на конец первого квартала 2025 года составил 23,2 млрд руб. Средняя стоимость его обслуживания за год выросла с 11,9% до 19,2%. В этом году ожидается резкий рост процентных расходов, что приведет к снижению скорректированной чистой прибыли до 3,7 млрд руб. (fwd P/E 2025 = 4,4). В 2026 году ожидается восстановление. Дивиденды и инвестиции Отсутствие дивидендов стало ключевой проблемой для миноритариев. Компания прекратила выплаты из-за масштабной инвестиционной программы по модернизации мощностей и строительству ветропарков, что и привело к росту долга. До 2027 года компания планирует направлять весь свободный денежный поток на погашение долгов. Поэтому в 2025 и 2026 годах дивидендов, скорее всего, не будет. Потенциальные 1,5-2 млрд руб. дивидендов, которые можно было бы получить, не окажут значительного влияния на акционеров Лукойла. Если всё сложится удачно и процентные ставки снизятся к 2027 году, компания сможет заработать около 5 млрд руб. чистой прибыли (fwd P/E 2027 = 3,2) и направить 50% на дивиденды, что даст доходность около 15,4% к текущей цене. Заключение Бизнес компании не имеет существенных проблем. Сейчас компания модернизирует две паросиловые установки: СГРЭС ТГ6 и СГРЭС Блок 9. Завершение работ ожидается в декабре 2025 и 2028 годов соответственно. FCF положительный, ND/EBITDA = 1,6х, и проблема только в дивидендах. Акции компании значительно упали с начала СВО и пока не растут. Оценка компании рынком справедлива, но по текущим мультипликаторам есть более надежные альтернативы в других секторах. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ*

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Мнение по акциям ЭЛ5-ЭНЕРГО [ELFV]](https://news.mondiara.com/uploads/attachment/45/c33fa00f-aad1-4ae9-8d98-9df7a74818e3.png)

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон