![Аватар сообщества МОСЭНЕРГО: АНАЛИЗ [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

Прогноз цены акций Мосэнерго: ловушка или возможность для инвестора? Разбираемся

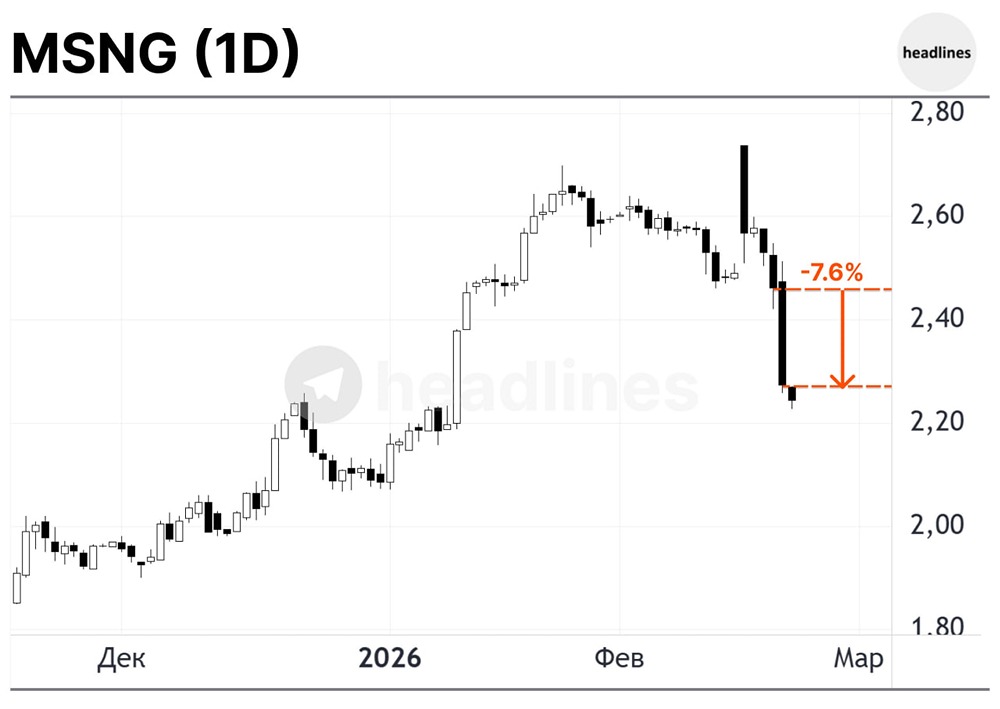

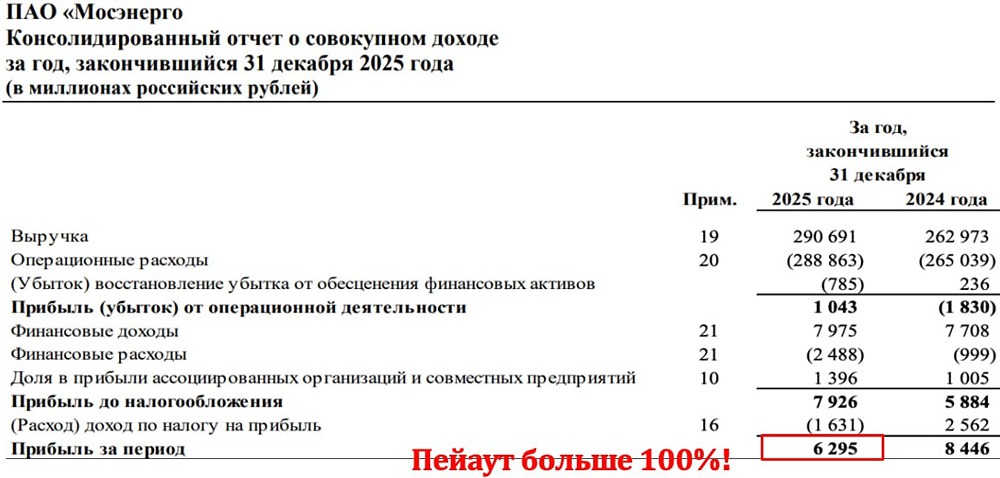

Сейчас вовсю идет дивидендный сезон, и одна из наиболее высоких дивидендных доходностей в 14,3% вырисовывается у акций Мосэнерго. Давайте коротко разберем достаточно наглядный пример того, как неопытный инвестор может купиться на высокую разовую доходность. Что не так с дивидендом Мосэнерго? РАЗМЕР ПЕЙАУТА — ВЫПЛАТЯТ 171% ОТ ПРИБЫЛИ 2025 ГОДА По итогам 2025 года компания заработала 6,3 млрд рублей, а вот на дивиденды надо направить 10,8 млрд рублей = пейаут 171%. Выглядит все это как двойная выплата за 2025 год и за пропущенную выплату за 2024 год. Обычно пейаут у российских компаний составляет 50% от чистой прибыли. Cледующий дивиденд, вероятно, будет более приземленным и привязан к размеру чистой прибыли. И тогда уже дивиденд и дивидендная доходность будут значительно ниже. ПРОШЛЫЕ РЕКОМЕНДАЦИИ ПО ДИВИДЕНДАМ Компания долгое время не публиковала финансовые отчеты, что превращало ее в черный ящик для инвесторов, но больше негодования вызвала история с выплатой дивидендов за 2024 год: в 2025 году рекомендации вообще не было, а в 2026 году изначальная рекомендация была отклонена акционерами. "Спасибо, Газпром!" Грустно, что такие компании входят в индекс Мосбиржи. Классическая дивидендная ловушка — cледующий дивиденд рискует быть сильно ниже или не быть рекомендован вовсе в ближайшее время. ТАКОЕ ПОКУПАТЬ НЕ НУЖНО, вне зависимости от того, Мосэнерго, SFI, который отсекался с дивидендом 49% в декабре 2025, или ВТБ, который перед допкой отсекался с дивом 26% прошлым летом. Автор: [Олег Вдовин](https://max.ru/profit1) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ