![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

Акции ВУШ: какой прогноз по компании на текущий год? Разбираемся

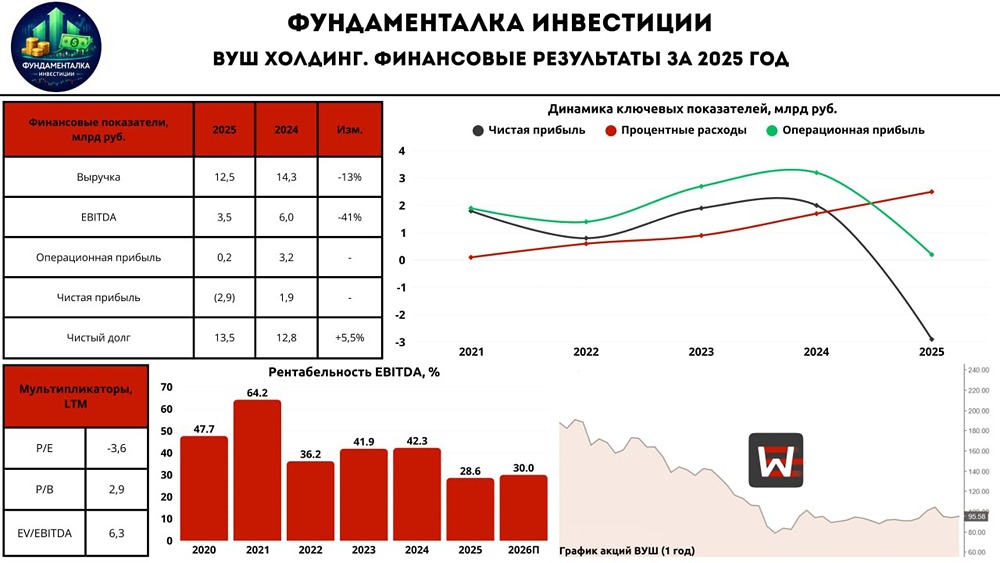

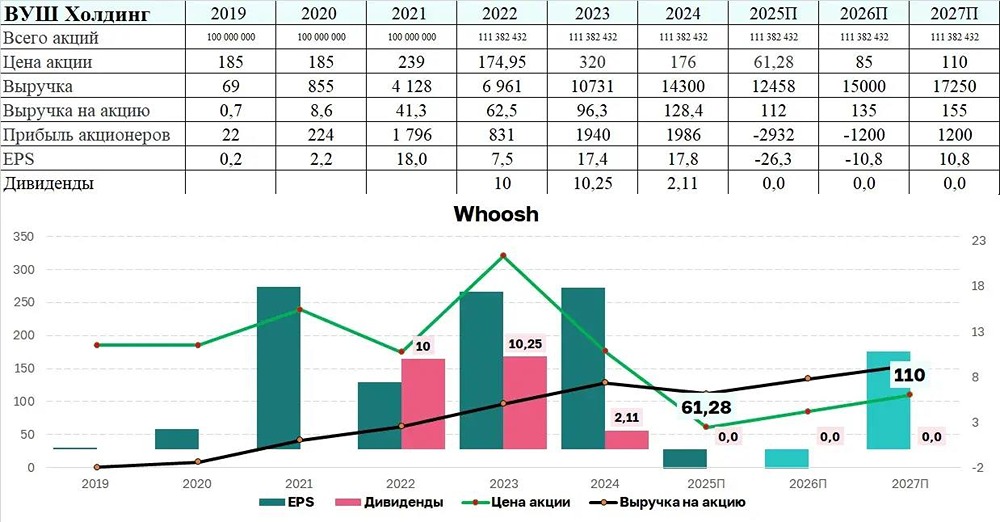

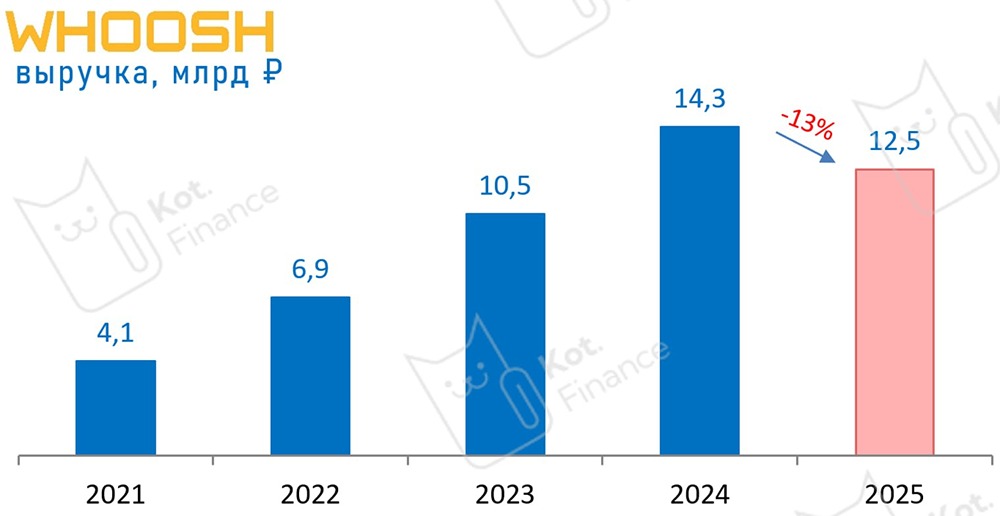

Операционные результаты за 5 месяцев 2026 года Сегодня также вышел операционный отчет ведущего оператора кикшеринга в России — холдинга ВУШ. Взглянем на ключевые показатели: ▫️ Количество поездок: 37,4 млн (+2% г/г) ▫️ Флот сервиса: 239 тыс. СИМ (+3% г/г) ▫️ Кол-во зарегистрированных аккаунтов: 36 млн (+21% г/г) ▫️ Кол-во локаций: 80 шт. (+16% г/г) ▫️ Кол-во поездок на активного пользователя: 11,6 ед. (+10% г/г) За 5 месяцев 2026 года ВУШ показал положительную динамику по всем ключевым операционным метрикам. Примечательно, что отдельно в мае количество количество поездок по группе выросло на 15% г/г — до 17,8 млн, что обусловлено началом активного сезона в России. Отдельно в России и странах СНГ рост числа поездок также составил около 15% г/г — рост идет без наращивания флота, что хорошо. ВУШ продолжает сохранять лидерство на отечественном рынке и фокусируется на росте эффективности в городах присутствия. В этом компании помогают продуктовые и технологические решения, которые добавляют устойчивости в текущий период определенных ограничений: [▫️](https://mondiara.com/) старт поездок по SMS [▫️](https://mondiara.com/) интеграция с городской транспортной инфраструктурой через карту «Тройка» Что там в Латинской Америке: [▫️](https://mondiara.com/) поездки выросли на 21% г/г [▫️](https://mondiara.com/) флот вырос на 101% г/г [▫️](https://mondiara.com/) кол-во аккаунтов выросло на 77% г/г [▫️](https://mondiara.com/) кол-во локаций увеличилось с 7 до 15 На текущий момент Латинская Америка является одним из ключевых драйверов роста ВУШ. Компания продолжает масштабироваться в городах с привлекательной unit-экономикой и перераспределяет парк из менее маржинальных российских локаций (восстанавливая СИМ из РФ в центре восстановления самокатов). Прогнозы от компании С учетом текущей операционной динамики ВУШ таргетирует следующие ориентиры на 2026 год: [▫️](https://mondiara.com/) Выручка более 14 млрд руб. (+12% г/г по нижней границе) [▫️](https://mondiara.com/) EBITDA более 4,5 млрд руб. (+26,4% г/г) [▫️](https://mondiara.com/) рентабельность EBITDA выше 30% (против 28,6% за 2025 год) Драйверы роста компании на этот сезон: восстановление поездок в России, рост эффективности парка, развитие Латинской Америки и дисциплинированный контроль инвестиций Итого: Операционные результаты ВУШ нельзя назвать выдающимися, но уж точно не плохими. Компания продолжает повышать операционную эффективность. Главное — перестали тратить колоссальные деньги на расширение флота. При этом активно перемещают российский флот из менее маржинальных локаций в ключевые точки роста на рынке Латинской Америки. [Буквально несколько дней назад отмечал выход компании в Мехико](https://t.me/fund_ka/7180) На мой взгляд, прогнозы компании на 2026 год выглядят вполне реалистичными. Каких-то прорывных цифр здесь нет, но росту уже можно будет порадоваться. Что касается будущих погашений облигационного выпуска 001Р-02 на 4 млрд руб. — компания не видит рисков с исполнением этих обязательств. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Arthur / Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ