![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

ВУШ: глубокий анализ проблем крупнейшего игрока кикшеринга

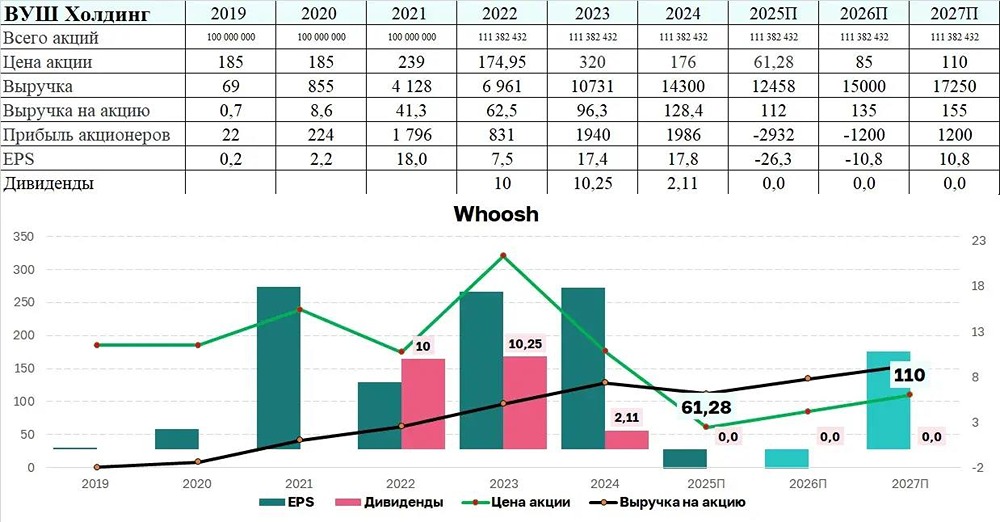

Вышел отчет за 2025 год (ожидаемый провальный) у компании «Вуш». Не вижу смысла делать подробный отчет (делал это, когда акции стоили 200 рублей), поэтому пройдусь тезисно по компании! 📌 Тезисно про компанию — Выручка. Упала с 14,3 до 12,4 млрд рублей. Число поездок упало на 7%, и это на фоне роста парка на 17% до 249 тыс. самокатов и развития в Латинской Америке. Конкуренты уничтожают «Вуш» + есть негативный подводный камень в 2026 году — экономия населения на поездках на кикшеринге! — Прибыль и FCF. Cжатие операционной прибыли и проценты по долгу уничтожили компанию. Отрицательный FCF => Рост долга => Рост % по долгу, замкнутый негативный круг! — Сapex. Если рост числа самокатов не дает отдачу на число поездок, то зачем его наращивать? Менеджмент в 2026 году разумно урежет Сapex, но нет уверенности, что это поможет вывести FCF в плюс... — Долг. NET DEBT / EBITDA уже 3,7, хотя год назад был 1,7... — «Юрент». Кто-то очень хочет объединить «Вуш» с «Юрентом», но ФАС не дает добро (ВУШ контролирует 45% рынка), поэтому вопрос о потенциальном объединении сдвинут на полгода. Понятно, что такая сделка невозможна без привлечения капитала со стороны. Привлечение почти наверняка будет в формате ОГРОМНОЙ допэмиссии => негатив для котировок! ‼️ Вывод: все очень плохо. Не вижу смысла делать дальше разборы компании с текущими вводными. Субъективно думаю, что компания будет разделена на два сегмента: иностранный для текущих акционеров и российский для того, кто хочет объединить «Вуш» и «Юрент»! Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ