![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

Стоит ли рассматривать акции Вуш при прогнозируемом убытке в 3 млрд руб.?

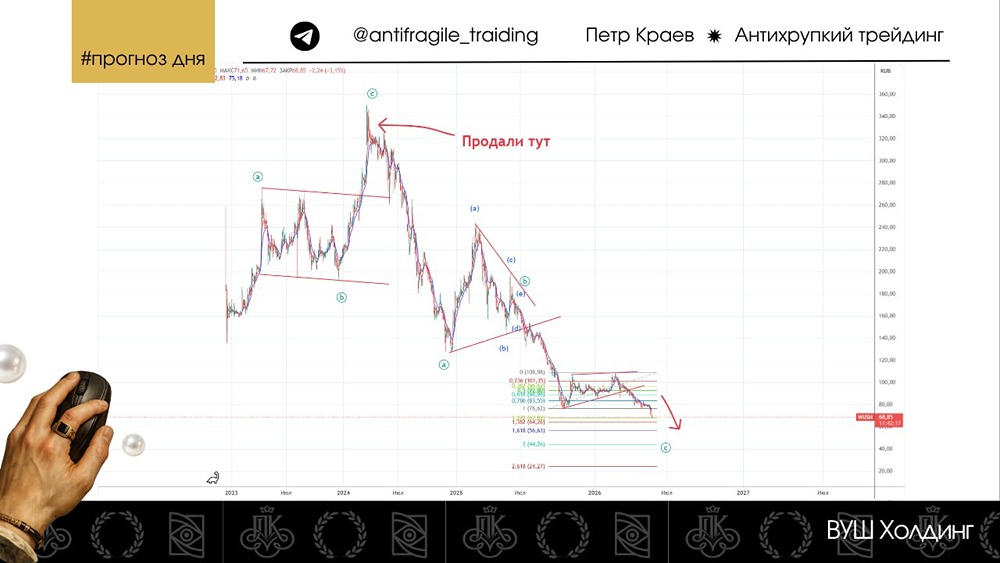

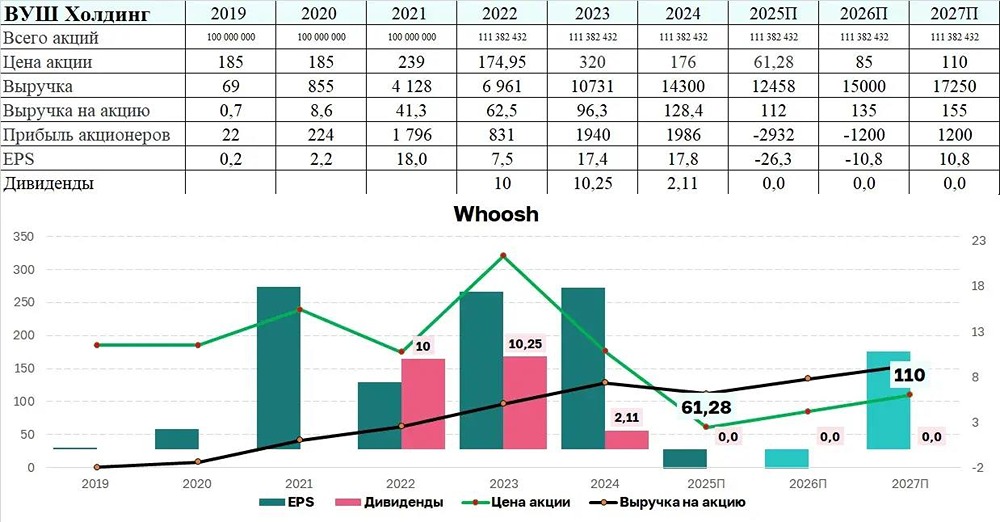

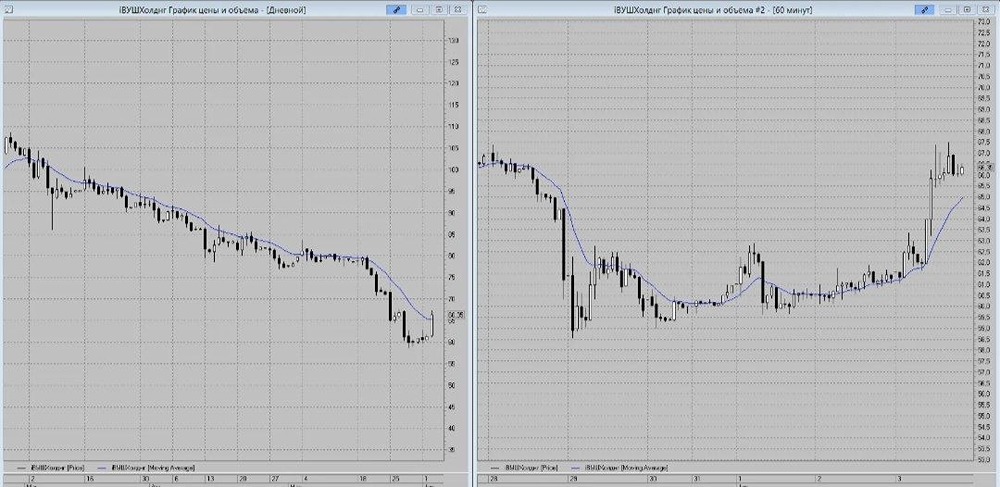

Обзор Вуш: отчет тревожный, акции могут стоить 0! Пока рынок лихорадит из-за новостей о переговорах, разберем финансовую отчетность Вуш за 3 квартал и первые 9 месяцев 2025 года. Выручка компании упала на 14% за первые 9 месяцев года (и на 13% только за третий квартал). Чистая прибыль за первые 9 месяцев 2025 года составила -1,16 млрд рублей (ранее компания получала прибыль в размере 2,91 млрд рублей). За третий квартал 2025 года чистая прибыль составила 0,73 млрд рублей (в прошлом году за этот же период компания получала прибыль в размере 2,65 млрд рублей). Ситуация ухудшилась. Еще в первом полугодии я предупреждал вас. Тогда акции стоили 130 рублей. Надеюсь, те, кто их купил, прислушались к моему совету. Вуш — компания с сезонным бизнесом. Зимой самокаты простаивают, поэтому четвертый квартал обычно убыточный. В прошлом году компания потеряла 0,92 млрд рублей. В этом году, по моим расчетам, убытки составят 1,88 млрд рублей. Итого: Мой прогноз по прибыли на 2025 год: -3,04 млрд рублей. Мой прогноз по свободному денежному потоку (FCF) на 2025 год: -4,09 млрд рублей. Компания теряет 4 миллиарда рублей в год. И это только начало. С 2026 года ей придется обновлять парк самокатов, что увеличит расходы. Текущая капитализация Вуш составляет 10 миллиардов рублей. Если компания продолжит терять по 5 миллиардов рублей в год, то через пару лет ее капитализация упадет до нуля. При этом стоимость компании останется прежней. В Вуш сейчас идеальный шторм: • Высокая конкуренция со стороны Яндекса и Юрент снижает стоимость поездки. По моим расчетам, стоимость одной поездки в третьем квартале составила 81,45 рубля (в прошлом году — 92,43 рубля). В первом полугодии 2025 года стоимость поездки снизилась до 90,07 рубля (в первом полугодии 2024 года — 94,67 рубля). • Количество поездок также снижается: на 7% за первые 9 месяцев и на 3% за третий квартал. • При этом число самокатов у Вуш растет: с 214,2 до 245,3 тысяч штук. Однако Юрент показывает более высокие темпы роста: +26,1% за третий квартал (хотя в целом динамика не очень хорошая). Это говорит о том, что рынок насыщен. • Расходы Вуш растут быстрее, чем выручка: себестоимость за первые 9 месяцев увеличилась на 18%. • Прибыли нет, капитальные затраты (CAPEX) высокие, а свободный денежный поток (FCF) под давлением: за первые 9 месяцев компания потеряла 1,3 млрд рублей, а по итогам года ожидается убыток в размере 4 млрд рублей. И это без учета затрат на обновление текущего парка самокатов. • Net Debt/EBITDA (соотношение чистого долга к прибыли до вычета процентов, налогов, износа и амортизации) составляет 3,88, а по итогам четвертого квартала, по моим расчетам, будет выше 5. С таким уровнем долга ни один банк не выдаст новых кредитов на расширение бизнеса. Что делать компании? Я вижу два варианта развития событий: • Продать бизнес. Ходили слухи о возможной покупке, из-за которых акции выросли с 80 до 100 рублей. Но кто бы купил компанию, которая никогда не имела положительного свободного денежного потока и сейчас испытывает проблемы с развитием и растущим долгом? Зачем это Сберу, Яндексу или МТС? • Провести дополнительную эмиссию акций на весь размер долга (примерно 16 млрд рублей). В этом случае потенциальный EV/EBITDA (отношение рыночной стоимости компании к прибыли до вычета процентов, налогов, износа и амортизации) составит 8,9 в 2026 году (хотя это все равно дорого). Прибыли не будет, денежный поток останется отрицательным, но бизнес продолжит существовать. Главный вопрос: кто даст 16 миллиардов рублей? За спиной компании нет крупного мажоритарного акционера, а для открытого рынка это большая сумма. В обоих случаях Вуш придется приложить все усилия, чтобы улучшить свои результаты. Для этого нужно будет увеличить выручку без роста числа самокатов — за счет роста количества поездок и стоимости минуты. Но пока тенденция обратная. Итог: будьте осторожны. Кто смотрел мою таблицу потенциалов по итогам первого полугодия 2025 года, знает, что справедливая цена акций тогда составляла 54 рубля. С учетом текущих результатов она снижается, и вероятность потери денег на акциях Вуш высока. С облигациями тоже стоит быть аккуратнее. Посмотрим, как компания рефинансирует выпуск облигаций на 4,1 млрд рублей в июле 2026 года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/whoosh_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Влад | Про деньги

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ