![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

Почему акции ВУШ сталкиваются с трудностями в бизнес-модели и какое будущее их ожидает?

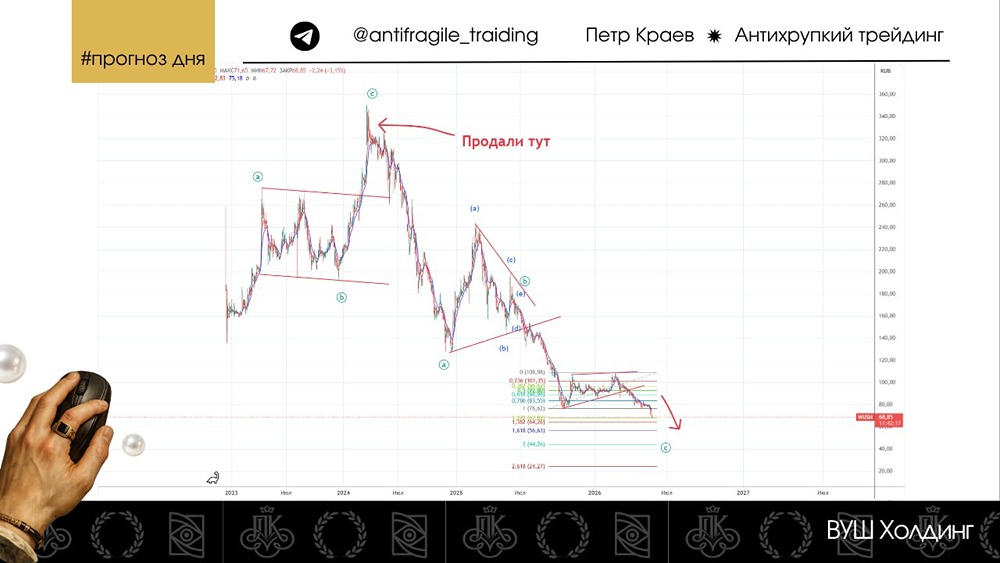

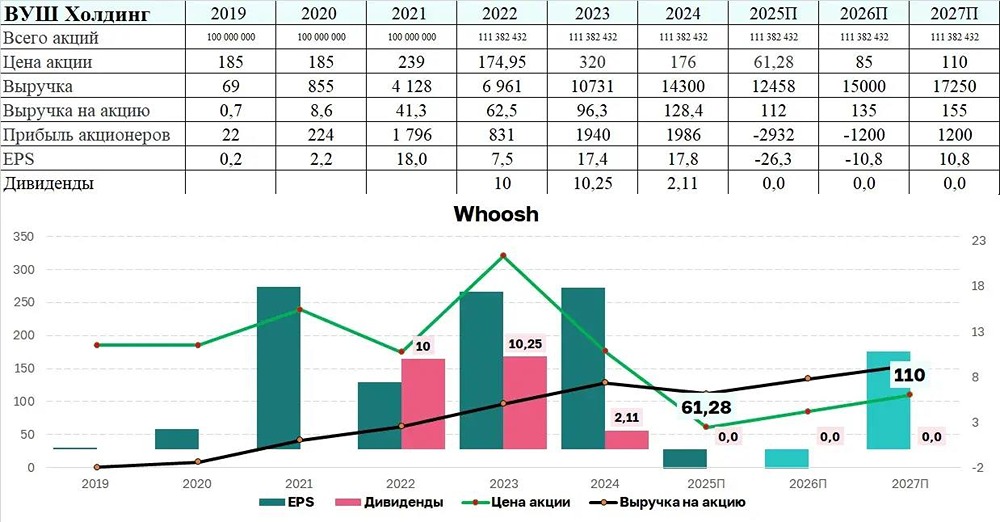

Проблема кроется в самой бизнес-модели С момента IPO FCF не был положительным, что раньше оправдывалось инвестициями в увеличение флота. Сейчас же у институционалов формируется понимание, что и в будущем FCF вряд ли станет положительным, а долг будет расти. Причины такой динамики FCF разнообразны: 🔹 Конкуренты Вуша (Юрент и Яндекс) активно расширяются, удерживая низкие цены. 🔹 Эти компании увеличивают свой флот быстрее Вуша. В 2020 году, когда экономика была сложной, они смогли продолжить развитие благодаря поддержке материнских компаний (МТС и Яндекс), которые могут финансировать развитие бизнеса за счет других прибыльных сегментов. Вушу же приходится полагаться только на увеличение долговой нагрузки, так как FCF остается отрицательным. 🔹 Зарплаты сотрудников, стоимость запчастей и самокатов растут каждый год, несмотря на то что средний чек за минуту остается неизменным из-за низкой ценовой политики конкурентов. 🔹 В 2029 году Вуш потеряет налоговые льготы, полученные в рамках резиденства Сколково, и не сможет претендовать на ИТ-льготы, так как его основной доход — это сдача самокатов в аренду, а не продажа ПО. Это еще больше ухудшит ситуацию с FCF. ❗️ Позитивный сценарий для компании: разделение бизнеса на РФ и латинскую Америку и продажа стратегу. ❗️ Негативный: банкротство. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ