![Аватар сообщества ВУШ: АНАЛИЗ [WUSH]](/uploads/community/4/3f0d0bb5-9302-4432-a2dd-0c1a6b9ad7bb.jpg)

Сможет ли ВУШ восстановиться до конца 2025 года?

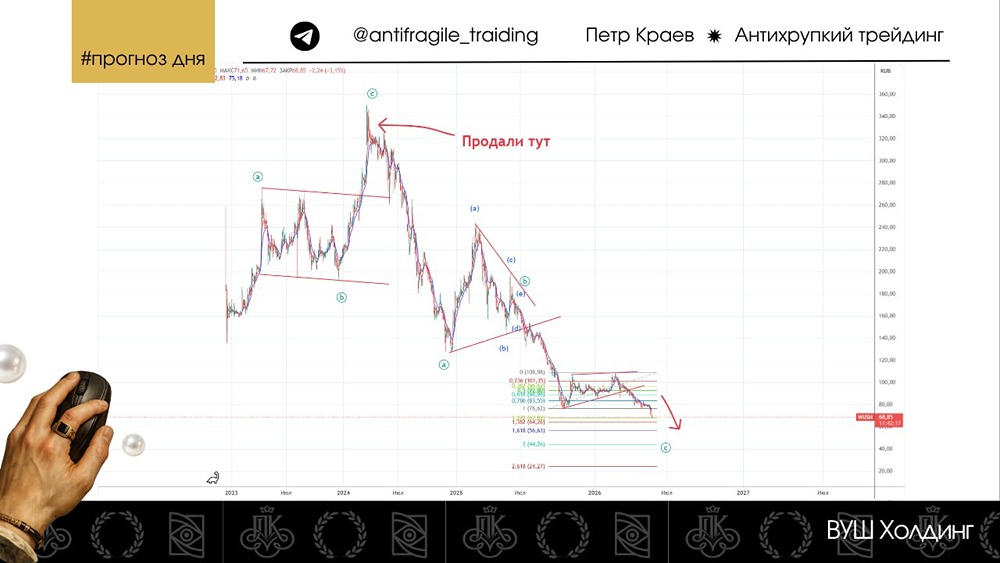

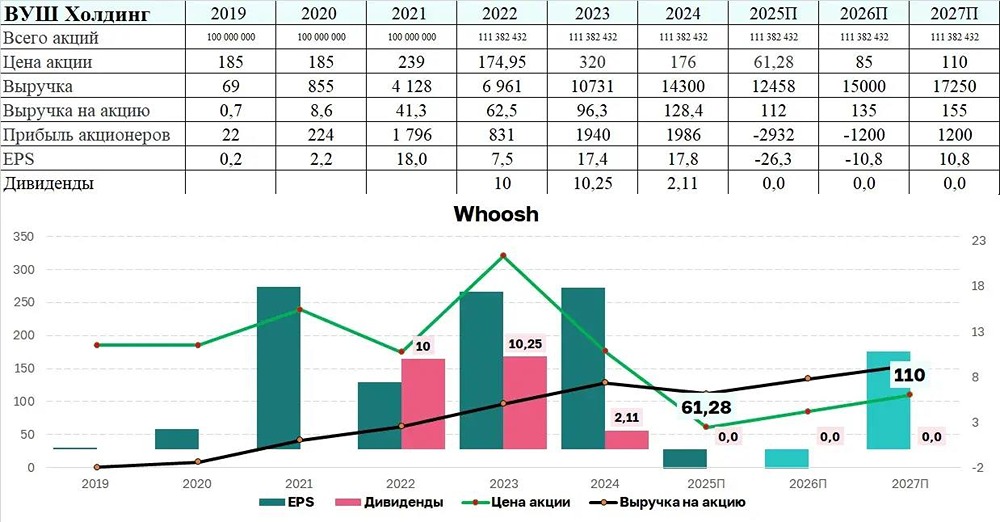

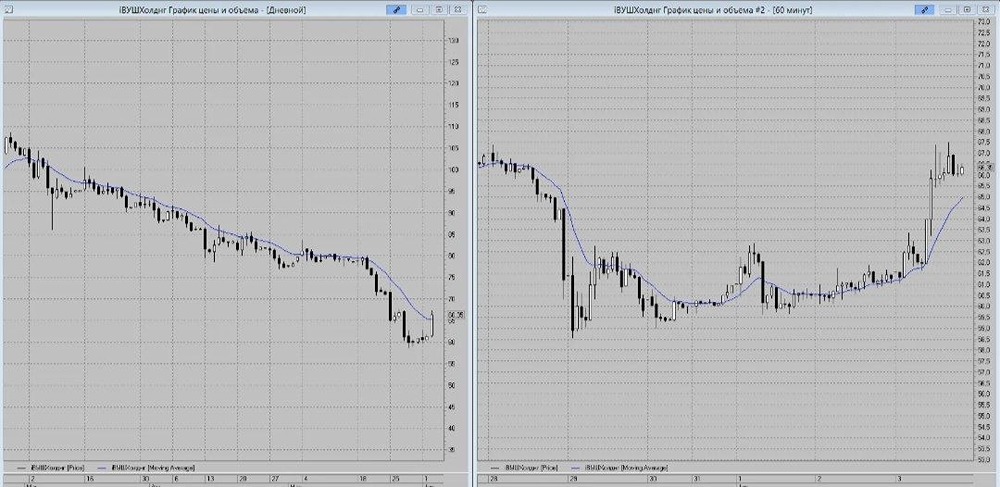

У самокатов отвалилось колесо Отчет за первое полугодие 2025 года оказался хуже ожиданий. 📊 Число аккаунтов выросло на 26% год к году до 30,5 млн, а количество самокатов — на 19% до 240 тысяч. При этом количество поездок сократилось на 10%. Проблемы с мобильным интернетом в разных локациях повлияли на результаты. 🔹 Выручка упала на 14,8% до 5,4 млрд рублей. Снижение количества поездок стало причиной этого. Четверть выручки была получена за рубежом. Мы привыкли рассматривать ВУШ как кикшеринг в России, но пришло время обратить внимание на его международный потенциал. Учитывая, что внеоборотные активы за пределами России составляют всего 9,4%, перспективы роста очевидны. В ЛАТАМ, например, флот был всего 10,4 тысячи самокатов, что составляет 4,3% от общего флота. 🔹 Выручка составила 928 млн рублей, а ВУШ планирует удвоить флот в этом регионе. Вполне вероятно, что в 2026 году выручка из этих регионов достигнет 3,5 млрд рублей, и это далеко не предел. Забавно, но в таких условиях ВУШ можно рассматривать как экспортера — слабость рубля будет выгодна компании. 🔹 Себестоимость выросла на 23% до 4,9 млрд рублей, в основном за счет заработной платы и расходов на ремонт и обслуживание самокатов. Это привело к тому, что: ▫️ EBITDA снизилась на 63,6% до 1 млрд рублей с рентабельностью 18,7%. ▫️ Чистая прибыль в 259 млн рублей сменилась чистым убытком в 1,9 млрд рублей. В составе убытка есть разовый эффект от выбытия основных средств на 274 млн рублей. ❗️ Результаты полугодия делают невозможным выплату дивидендов за весь год. 🔹 Из-за резкого падения EBITDA долговая нагрузка кажется высокой: соотношение NetDebt/EBITDA составляет 3х против 2х годом ранее. Финансовый долг вырос на 9%, а финансовые расходы увеличились на 17,5%. Треть долга привязана к ключевой ставке ЦБ, и ожидается, что в будущем долговая нагрузка стабилизируется на более низких уровнях. 🔹 По мультипликаторам ТТМ компания выглядит дорого: Р/Е отрицательный, Р/В 3,2x, Р/S 1,1x, EV/EBITDA 5,2x. Даже после снижения котировок, компания не кажется дешевой. По итогам года ожидается выход прибыли к нулю, но EBITDA будет чуть хуже ТТМ. Очень интересно будет увидеть отчет за 9 месяцев 2025 года. В будущем нас ждут как увеличение налоговой нагрузки, так и новые возможности в ЛАТАМ. ❗️ На данный момент я нейтрально отношусь к инвестициям в ВУШ. Возможен хороший рост до 230 рублей на основе результатов 2026 года. Я рассчитываю на снижение ставок ЦБ, прекращение перебоев с интернетом и рост потребительской активности. Потенциал для роста есть, но для этого должны сложиться благоприятные условия. Пока стоит наблюдать за ситуацией. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://t.me/+_-ax8S769hwwZjMy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ